自从先民数千年前种植茶树以来,种茶和喝茶已从少数人的享受,逐步演变成大众消闲娱乐的佳品,眼下更成为了人们的生活方式,茶叶的消费量自然水涨船高。根据统计数据,2021年,中国茶叶内销总量达230.19万吨,国内市场销售总额3120亿元。有意在此时冲击深交所主板的八马茶业,无疑搭上了行业快速发展的快车。

(图源:八马茶业申报稿)

考虑到茶叶行业并没有像其他消费品那样形成行业龙头的垄断局面,八马茶业此时若能上市,似乎也能享受一段“安稳”的时光。毕竟,茶叶生产本身涉及的创新元素不多,倘若只是摘茶炒茶再到卖茶,在成熟客户群和强大品牌影响力支撑的前提下,八马过得轻松写意并非不可能。

那么,如此美好的愿景是否能够实现?各位读者不妨再往下看看。

“贴”出来的茶

事实上,茶企和其他企业的最终产成品虽然并不相同,但在营业的模式上却是大同小异,都可以归结为自产自销和代加工两类,区别就在于产品的来源。但在这个问题上,八马茶业员工和申报稿的说法似乎存在不一致,不由得让人生疑。

根据羊城晚报的报道,该报记者在广州市天河区的八马茶业门店采访时,相关店员曾经表示,八马茶业自有茶园主要集中在福建地区,铁观音品类多为高山茶园直供;至于普洱茶方面,虽然八马茶业自有茶园并不供应这一品类,但该公司在云南班章村有两年一次的采摘权,采到的原叶也是交由八马的师傅来制作,有较为完整的采茶制茶产业链。

如果店员的上述说法完全正确,这意味着公司至少在茶叶方面已经成功实现了产供销一条龙,不必为外来原料价格的波动而提心吊胆,表现在数字上就是茶叶类原料的采购占比保持在相对中低端的水平,倘若考虑到八马茶业的品牌影响力,无疑是“强强结合”。不过,八马茶业的申报稿上,却并不是这么回事。

根据八马茶业的申报稿,公司采购的主要物料为毛净、茶叶半成品、定制成品茶、茶具、茶食品以及包装辅料等,其中定制成品茶占采购总额比例自从2019年以来便一直维持在47~50%左右,高时甚至超过52%。而按照八马在申报稿中的说法,定制成品茶意味着供应商将生产制作完成、包装完毕的定制成品交付公司之后,公司可直接对外进行销售,这和小米的营业模式倒是非常接近——因为小米的产品大多也是由供应商生产,而它自身只是提供品牌,并且负责销售。

虽然八马选用“小米模式”是正常的商业行为,本身无可指摘,但如果长期大幅度依赖外部供应商,难免让人担心未来发展。

(图源:八马茶业申报稿)

在大量产品均由外部供应商生产的情况下,品控的力度也难免受影响,这一点从八马在2022年4月初次冲刺深交所创业板时公布的投诉数据可见一斑。根据八马2022年4月发布的创业板申报稿,公司2018-2021 年涉及投诉、举报累计 113 起,其中大约20%涉及质量问题,不过这些数据在2023年深交所主板的申报稿当中并没有再次出现。

虽然按照八马茶业的说法,这113起投诉当中绝大多数都是无效举报投诉,立案的只有3起,但如果上述外部供应商占优的模式持续下去,投资者无疑需要关注八马的品控有效与否。

(图源:八马茶业2022年4月深交所创业板申报稿)

搞营销上瘾?

从常理来说,类似八马这样的茶企如果真能上市,借由融来的资金补强公司自有品牌的产品生产,进而摆脱对供应商的依赖,也是好事一桩了。但从八马的申报稿上来看,公司对于可能融来的资金却是另有安排。

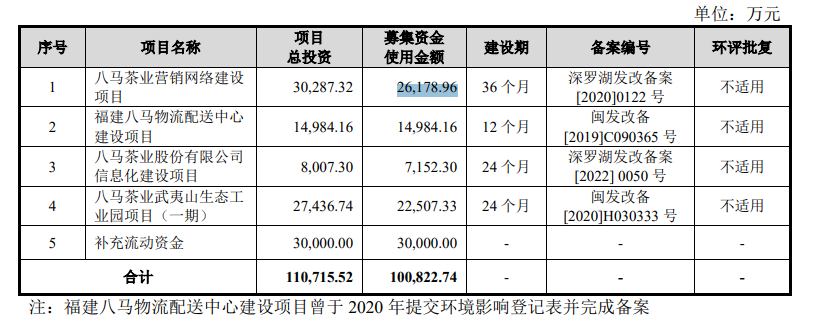

根据八马的申报稿,如果公司预计的募资能够足额完成,所涉及的资金达到10.08亿元,这笔钱将投入4个项目。在仔细观察之后可以发现,上述10.08亿元当中,有超过4.1亿元会投入到营销网络和物流配送的建设当中,其中营销网络建设就占了2.61亿元,手笔确实不小。

(图源:八马茶业申报稿)

那么,八马这“营销网络建设”项目,到底是建设什么?

根据申报稿,在已有367家直营店面的基础上,这一项目将在全国15个城市再增设308家直营门店,相当于把自营线下渠道的规模扩大一倍。需要注意的是,可能涉及的开店时间和地点并未明确。

(图源:八马茶业申报稿)

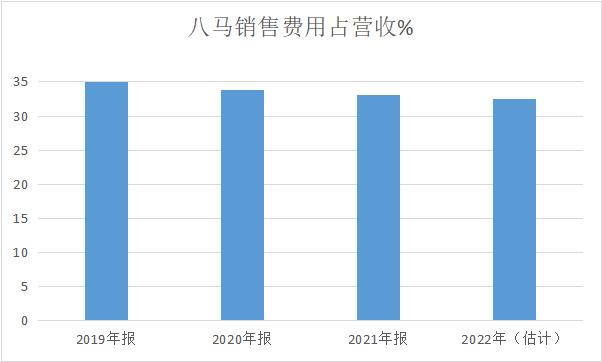

八马对于品牌宣传的执念,也体现在了公司的销售费用占比上。根据申报稿数据,在将2022年前三季度数据折成年化之后,虽然八马的销售费用占营收的比例2019年以来逐年下降,但仍在30%以上,这一比例并不算低。

正如前文所述,由于没有领军品牌的出现,各家茶叶厂商为了占据影响力,在营销时仍需各显神通,大量开店自然是其中之一,不过像八马这样对营销的执念如此之强,的确少见——但这些投入能带来多大回报,就有待观察了。

(根据八马茶业申报稿数据整理,其中2022全年数据为前三季度折算后估计值)

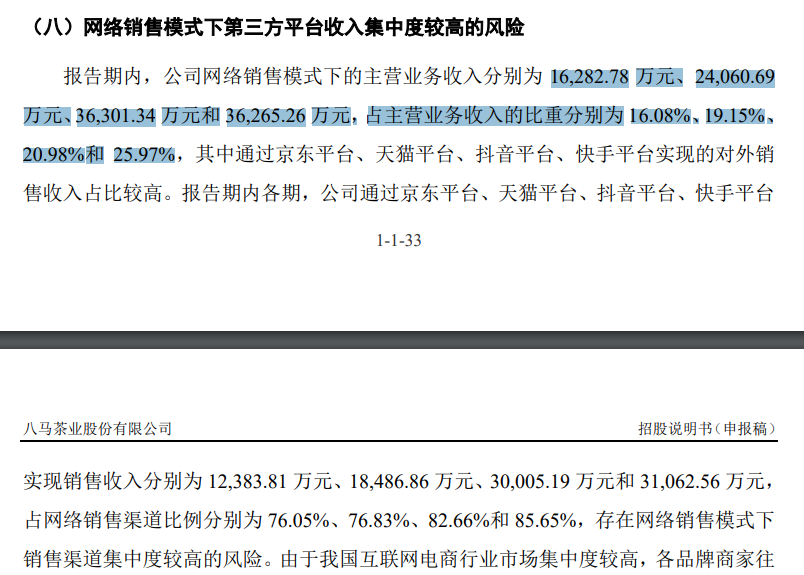

不仅如此,根据八马茶业申报稿的数据,公司网络销售模式下的主营业务收入占营收比重最高时也只有25%左右,但前述“营销网络建设”项目却全部投向线下直营门店建设,如此选择无疑令人费解。

(图源:八马茶业申报稿)

靠上市“补血”?

如果仔细查看前述的募资用途之后可以发现,八马之所以急着上市,不只是建设渠道这么简单。根据八马申报稿中公布的募资用途,10亿元的拟募集资金当中,有3亿元要用来补充流动资金,占比大约30%。虽然考虑到八马购进原料,以及各类项目建设时有付现的需要,但为此备出3亿元,确实有点超出预期了。

那么,八马准备这么多流动资金,是否还有其他用途?

根据申报稿中的财务数据,自从2019年以来,八马手中实有的货币资金便一直不足以应对所有的流动负债,就算将负债端的统计范围缩窄到应付票据及应付账款,结果也只是大致相当。说得明确一点,如果未能成功募足资金,甚至不能上市的话,那么八马日常营运的空间非常窄,至于想实现增长、以至建设大型项目,就更是缺乏可能性了。

考虑到这些因素后,八马此次上市,“补血”可能也是原因之一。

(根据八马茶业申报稿数据整理,单位亿人民币)

总结起来,茶叶行业眼下可以说是“战国时代”,但没有一家公司在A股上市,八马如能打破僵局,初期被爆炒一阵或许是大概率事件。但股价表现最终仍要回归到基本面上,倘若八马仍然依赖于外部供应商,自有生产成本固然节省不少,但产品成本却要受制于人,难免会影响到公司业绩。退一步讲,就算不考虑生产成本的问题,八马若真是为“补血”而来上市,基本面也值得注意。

投资者如果决定参与八马茶业可能的IPO,以上因素需要考虑在内。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP