1月29日晚间,智飞生物发布了重磅利好公告,公司与默沙东续签了《供应、经销与共同推广协议》,双方约定,智飞生物将向默沙东持续采购 HPV 疫苗、五价轮状病毒疫苗等协议产品,并在内地进行进口、推广及销售,预计协议产品合计基础采购金额超过1000亿元。

在股吧中,有多位投资者在看到公告后表达了对30日开盘后智飞生物走势的期待,其中更有投资者喊出了涨停的目标。要知道,智飞生物是创业板公司,涨停板为20%,能够喊出这个目标,可见投资者对于这个消息反应的热烈程度。

不过,也有投资者表达了不同的声音,直言担心智飞生物第二天高开低走。

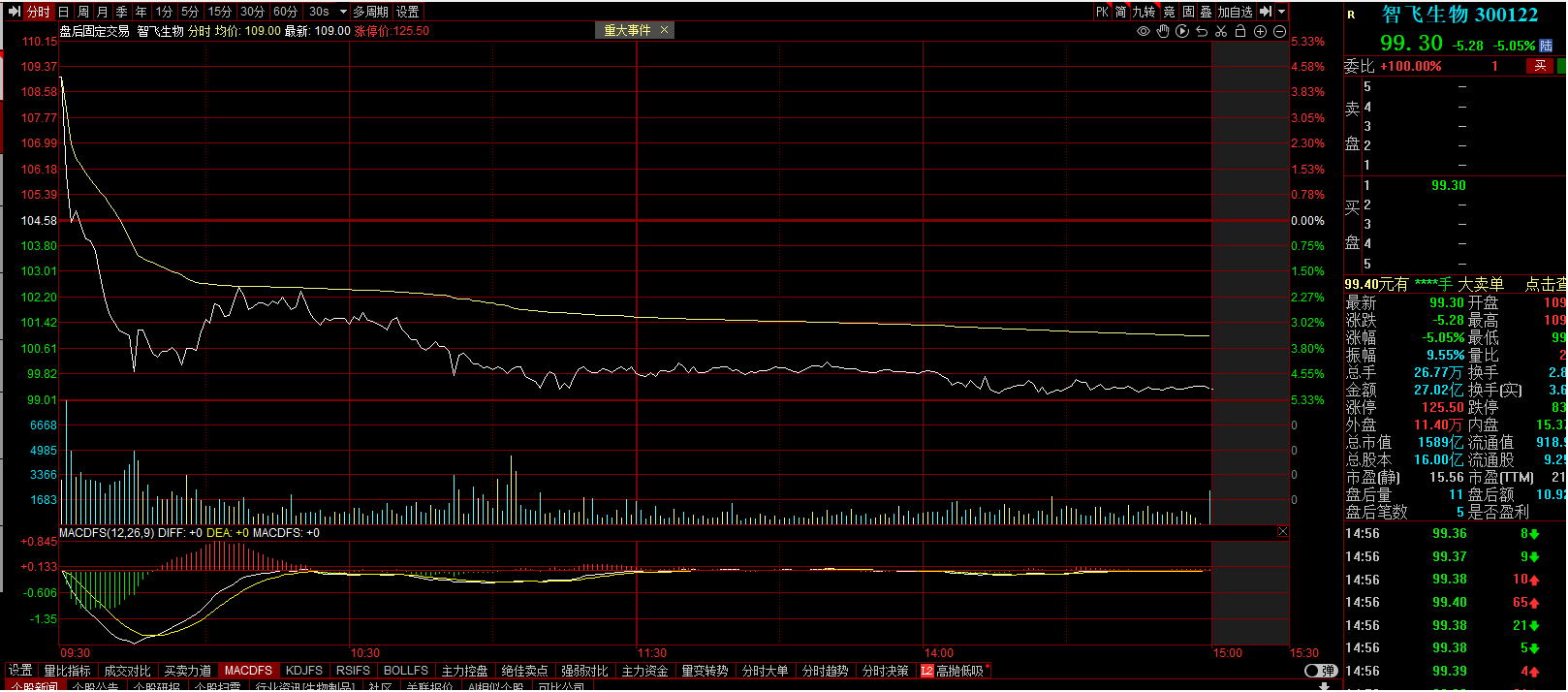

不幸的是,这位投资者的预测是正确的。智飞生物开盘时形势还一片大好,涨超4%,但随后便快速跳水,大批投资者对于智飞生物利好消息的满满期待,也逐渐落空,最终智飞生物收盘跌超5%,全天振幅近10%。

历史上,智飞生物最高市值一度达3680亿元,在疫苗企业中独树一帜。其中2017-2020年,智飞生物连续四年上涨,特别是在2018年股票市场普遍表现较差时仍录得两位数涨幅。而这些,都与智飞生物取得了默沙东代理权关系密切。

2017年,智飞生物宣布与默沙东续签合作协议,进行四价HPV疫苗的代理,而2018年又宣布与默沙东签订补充协议,代理进口九价疫苗,HPV疫苗在国内渗透率较低,而预防的疾病范围又较广,因此受到了热捧,产品也供不应求。该项业务也逐渐成为了智飞生物盈利的主要来源。

从一组数据即可看出HPV疫苗代理业务对智飞生物的重要性:2016年智飞生物代理产品收入仅占1.61%(含服务费收入)。然而此后这项数据便如同坐了火箭一般,2017-2019代理产品收入占比分别达到24.15%、75.71%和87.37%,2020年更是达到92.09%。90%以上的占比,也标志着智飞生物几乎成为了一家疫苗代理公司。

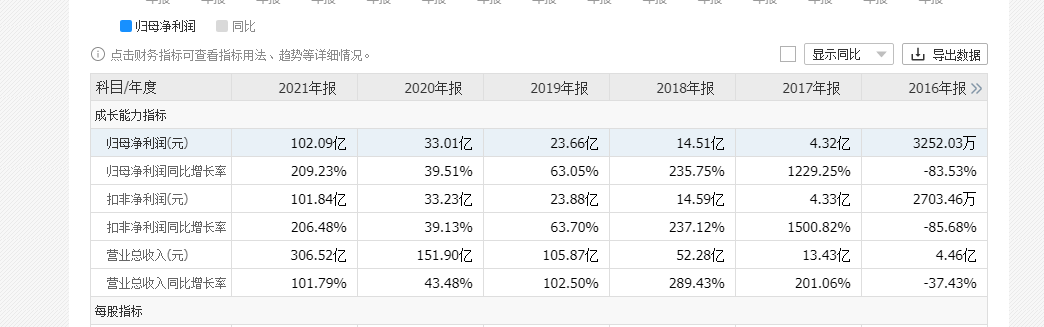

代理业务的高增长也换来了智飞生物业绩的高增长,2016年代理默沙东疫苗之前,智飞生物扣非净利仅为2700万元出头,而到了2021年,智飞生物的扣非净利便达到了101.84亿元。与2016年相比增长超300倍。

不过,目前国内的HPV疫苗市场已并非智飞生物代理的默沙东疫苗一家独大,葛兰素史克等公司的HPV疫苗同样已获批在国内销售。此外,国内疫苗生产的其他龙头公司万泰生物、沃森生物等也已有九价HPV疫苗进入临床Ⅲ期阶段,若进展顺利,预计几年内获批上市概率很大。一旦这些国内疫苗研发生产商的HPV疫苗获批上市,势必会对智飞生物的业务造成较大的冲击。

值得注意的是,2022年10月26日,国家药监局药审中心网站发布关于公开征求《人乳头瘤病毒疫苗临床试验技术指导原则(征求意见稿)》。该意见稿指出迭代疫苗可以用12个月的持续感染(PI12)来做替代指标,也可以以发病数作为终点指标,哪个指标先到都可以申报上市。这无疑有望加快相关HPV疫苗上市的速度。第二天智飞生物就大跌超10%,盘中一度跌超17%,足见此消息杀伤力之大。

结合采购数据来看,也可以看出智飞生物的代理疫苗生意在未来有面临激烈竞争后缩量的可能性。根据智飞生物公告,默沙东HPV疫苗的基础采购金额在2024年就有可能见顶,从2025年开始,HPV疫苗、五价轮状病毒疫苗的采购量均可能出现下滑。而预期采购量的下降,或许也是市场在续签利好兑现后对智飞生物出现悲观态度的主要原因。

随着HPV疫苗市场逐渐进入红海,毛利率本就低于自研产品的代理疫苗生意恐怕会在不远的将来日趋艰难。同时随着人群HPV疫苗的接种率逐渐提高,未来HPV疫苗的市场空间也将大幅降低。显然,智飞生物如果持续依赖这一款大单品,支撑目前超过1500亿的市值将十分困难。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP