(原标题:七成上市券商财务顾问收入下滑,收入前十仅中信、东方正增长,上半年并购业务为何未闪亮?)

作为券商投行业务的重要组成部分,财务顾问业务也与投资咨询业务、代理买卖证券业务一起,成为上半年券业“寒潮”下仅有的三项实现正增长的主营业务之一。

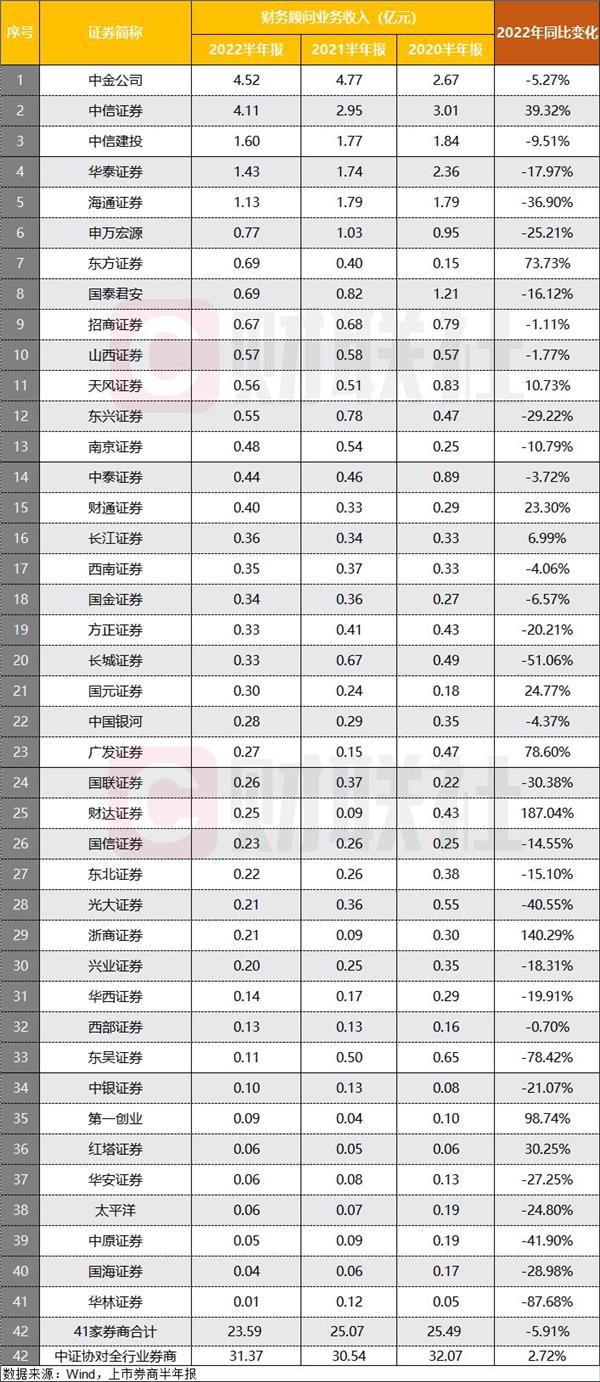

中证协统计,140家券商今年上半年财务顾问业务净收入达到31.37亿元,同比增长约3%。但41家上市券商上半年财务顾问收入却同比下降5.91%,七成上市券商该项收入下滑。

从收入占比来看,近三年财务顾问业务的收入占比小幅提升。根据41家券商半年报统计,上半年财务顾问业务总收入为23.59亿元,营收贡献率为1.00%,较去年同期增加了0.14个百分点。从协会公布的行业数据来看,该收入在2022年上半年的营收贡献率达到1.52%,较2020年时的1.50%提升了0.02个百分点。

纵观海外投行发展,财务顾问业务是重要的业务增长点和利润来源。例如高盛2021年四季度营收显示,财务顾问占承销收入比重达到45.3%,远高于股权承销收入的28.4%与债权承销收入的26.3%,财务顾问收入增长也同比高达49.5%。而国内该项业务居首的中金公司,也仅占承销收入的16.86%。

券商财务顾问服务,不仅主要涉及企业并购重组、战略入股外,还涵盖上市公司私有化及分立等交易,与股权融资、债务融资一起,为境内外企业提供全流程一体化的资本中介业务。

财联社记者注意到,各券商财务数据口径可能略有出入,部分券商将财务顾问业务支出涵盖在投行业务支出中,故而财务顾问净收入与财务顾问收入一致,也有券商将财务顾问收入中的财务顾问支出分开列出。因此,财务顾问收入可能比财务顾问净收入数据更客观一些,在作数据观察时,还应更全方位地去考量。

140家券商财务顾问业务收入微增2.72%

根据日前中证协公布的券商经营数据显示,今年上半年,140家证券公司财务顾问业务净收入31.37亿元,较2021年同期的30.54亿元增长了2.72%。

截至目前,中证协尚未统一公示各家券商具体的排名情况。不过随着半年报的披露收官,上市券商在财务顾问业务的表现情况也跃然纸上。

从41家上市券商半年报看,2022上半年财务顾问业务净收入合计23.59亿元,较2021年同期下降5.91%,相应的营收贡献率也从去年同期的0.86%提升至1.00%。

从上市券商的财务顾问业务收入格局来看,头部券商的优势尤为凸显,且近年来集中度有所提升。根据WIND数据,财务顾问业务收入居首的中金公司,上半年实现该业务收入4.52亿元,中信证券则以4.11亿元的收入紧随其后,杀入前五的还有中信建投(1.60亿元)、华泰证券(1.43亿元)与海通证券(1.13亿元)三大券商收入叠加。

2020年前5名券商的该项业务收入市占率为45.78%,CR3为29.5%;到2022年,CR5已提升为54.22%,CR3为43.37%,行业马太效应进一步加剧。

此外,共有7家券商该项收入在千万元以下。其中,第一创业(0.09亿元),红塔证券、华安证券、太平洋三家券商均为0.06亿元,中原证券(0.05亿元),国海证券(0.04亿元)。

中金公司收入排名居首,电子与计算机并购最活跃

根据Dealogic数据,2022年上半年,中国并购市场共公告并购交易1452宗,合计交易规模约1991.92亿美元,同比下降26.8%。其中,境内并购交易1282宗,交易规模约1723.60亿美元,同比下降25.7% ;跨境并购交易170宗,交易规模约268.32亿美元,同比下降33.5%。

伴随着注册制的进一步深入推进,IPO继续成为众多企业的首选资本运作方案,科创板、创业板、北交所为不同类型企业提供了上市融资平台,国内并购业务市场未有明显的起色。同时,受新冠疫情与复杂的国际环境影响,跨境并购更加困难,交易的不确定性显著增加。

在整体市场并购交易下降的情况下,中金公司并购业务为何能继续位列中国并购市场第一,保持领先地位呢?或许与其财务顾问业务紧跟国家政策的导向有关,中金公司年报指出,公司并购业务紧密围绕国家战略布局,助力深化国企改革、稳市场主体、促进交运基建投资;持续推动高科技、新经济及市场化并购交易;保持跨境、港股及美股市场领先优势;并助力政府和企业化解风险,保障职工就业。

从并购行业来看,电子与计算机行业最为活跃,占已公告并购交易金额的 27.84%,其次是房地产及物业行业。

而中金公司上半年财务顾问业务的代表项目,分别为江西国控整合四家省属企业、立讯精密收购汇聚科技、飞利浦战略投资创业惠康、牵头完成紫光集团债务重组、盛京能源债务重组、新楚风汽车债务重组等项目。

“券业一哥”中信证券则以4.11亿元的收入和39.32%的同比高增速位列第二。完成涉及中国企业全球并购交易金额119.74亿美元,该业务的高速增长,离不开中信证券对资产重组业务的深度布局。

展望下半年,中信证券将继续坚持服务重要客户,加强市场化并购重组交易机会争取,不断提升公司并购综合服务能力,持续巩固提升市场份额 ;发挥全球网络布局优势,加强跨境并购、境外上市公司并购及私有化业务的开拓力度,提高国际市场并购服务能力,持续提升公司全球并购业务市场份额与竞争力。

中信证券上半年完成了多单具有市场影响力的并购重组交易,包括广宇发展资产置换、东方盛虹资产重组、龙源电力换股合并平庄能源等。后续,将持续加强境内外并购业务开拓,协助京东物流收购德邦物流、中国电建股份公司与集团公司完成资产置换。

东方证券的该项业务收入增幅是该收入前十券商中最为突出的。上半年东方证券财务顾问业务收入为0.69亿元,位列上市券商第7名,同比增长73.73%,近三年复合增长率为112.04%。

高速增幅离不开东方投行专注于优势产业的战略打法。其半年报规划,将着力打造在通信及半导体、先进制造类、化工、新能源、医疗、消费品等领域具有领先优势的业务品牌,主动引导实力买家放眼全球,大力发展跨境并购。同时,积极推进国内并购业务市场规模,为国内企业产业转型升级提供资本市场运作方案建议及服务。

多家大中型券商成倍增长,也有头部下滑明显

与去年相比,今年财务顾问收入站上亿元大关的券商家数由6家缩减为5家。除了中金公司外,中信建投、华泰证券、海通证券、申万宏源均出现下降。

但是,也有不少大、中型券商在财务顾问业务方面颇具亮点。与上年同期相比,广发证券同比增速在大型券商中居前,为78.60%。中小型券商中,财达证券(187.04%)、浙商证券(140.29%)、第一创业(98.74%)、天风证券(10.73%)该项业务收入增幅也同样突出,同时南京证券近三年复合增长率为39.59%。

财达证券在财务顾问业务收入的增长接近2倍,或与其发力股权投资相关财务顾问业务有关。并积极与投行、投研部门合作,坚持股权项目投资和政府产业引导基金合作并重的基金业务推进思路。

这一发力方向,也与FA项目高度契合。其半年报展望,将坚持以细化目标任务分解和明确激励约束机制为抓手,强调以募资设立基金为业务核心,推动与河北省内外投融资机构的协调对接,初步探索形成了适合公司现阶段的业务发展路径,业务态势向好发展。

展望后市,中信建投将加大战略客户开发力度,进一步提升项目执行效率,持续推进境内外一体化,不断提升在上市公司破产重整及债务重组财务顾问领域的优势,促进公司并购业务的均衡发展。同时,公司还将积极开发优质挂牌公司及其他优质成长期中小科创企业,为北交所保荐业务做好项目储备。

华泰证券经证监会核准及注册的并购重组公司4家、交易金额234.19亿元,均排名行业第一。后续,将发挥业务创新优势,重点推进标杆性大型项目与创新项目,聚焦高价值交易机会发现能力及交易撮合能力,积极拓展客户持续服务。

在注册制改革稳步推进的背景下,IPO成为优质资产的优选通道,优质资产供给端的日益匮乏导致并购市场相对冷清。申万宏源半年报总结,证券监管部门审核通过的上市公司重组项目15项。同比下降约11.76%作为独家保荐人和财务顾问助力华新水泥香港上市,完成上交所首单B股转H股项目,完成并购财务顾问项目2家,境外财务咨询项目6单,连续6年荣获并购重组财务顾问执业能力评价A类券商。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP