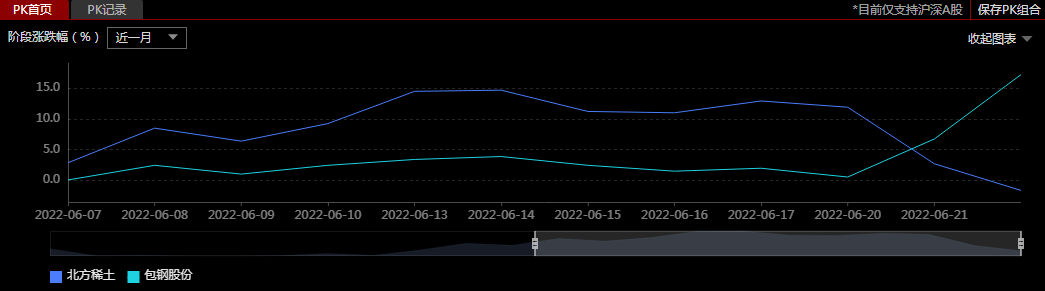

6月23日,北方稀土股价继续大跌超5%,近一周跌幅超17%。相反,它的控股股东包钢股份却表现强劲,早盘首先冲高涨幅超4%随后回落震荡,近一周涨幅超15%。

这两个上市公司有高度相关性而股价表现却截然不同是什么原因?稀土板块的投资机会究竟如何把握?本文将进一步解析以上问题。

包钢股份上调稀土精矿价格是表现分化的主要原因

包钢股份6月22日晚公告,与北方稀土重新签署《稀土精矿供应合同》,拟自2022年7月1日起双方稀土精矿销售价格调整为不含税39189元/吨(干量,REO=50%),REO每增减1%,不含税价格增减783.78元/吨(干量),稀土精矿2022年交易总量不超过23万吨(干量,REO=50%)。

根据公司22年1月协议的公告,稀土精矿的销售价格为26887.2元/吨,22年交易总量不超过23万吨,每季度确定交易价格。

此次调价后,每吨价格上涨了12301.8元,涨幅超过45%。受稀土供需紧张的影响,22H1轻稀土价格震荡上扬,到目前为止,氧化镨钕均价每吨96.62万元,较21年均价上涨59.46%。内蒙22H1稀土精矿70%价格为7.9万元/吨,比22H1折70% REO协议价3.69万元/吨,因此按照定价协议,公司上调稀土精矿销售价格,目前协议价折70% REO为5.4万元/吨。氧化镨钕22年的供需缺口预计为0.84万吨,25年缺口将扩大到15000吨,国金证券认为氧化镨钕价格有望维持高位,协议价格仍有上升空间。

根据公司21年中报显示,稀土精矿毛利率超过75%,由于公司利用稀土尾矿资源开发成本较低,预计22年单吨盈利将超过2万元。预计22年公司与北方稀土的关联交易总量不会超过23万吨,假设上下半年各为11.5万吨,按照此次协议价对应22年营收较此前预测增加14亿元左右,毛利增加10亿元左右,22年公司稀土业务毛利有望超过55亿元,较21年上涨约150%。

然而这次价格超预期调整却导致北方稀土短期成本压力上升。但北方稀土具备价格传导能力和条件:一方面,作为全球轻稀土行业的龙头企业,公司在2022年轻稀土配额和冶炼分离配额中分别占67.42%、55.33%和55.33%,占全球轻稀土市场份额的95.7%;另一方面,中新能源汽车、风能、工业电机等下游行业景气度较高,稀土永磁电机作为新能源汽车的核心部件,影响加速、爬坡、最高速度等性能指标,镨钕及电机成本占新能源汽车的整体成本分别约为5%和10%左右,远低于电池40%的成本占比,因此公司具备传导成本压力的能力和条件。

消息未出股价先有反应,稀土行业长期向好逻辑不变

此次北方稀土的大跌与包钢股份的大涨都出现在了公告之前,这不免增大了投资者的操作难度。包钢股份通过收购白云鄂博综合利用项目中稀土选矿、铌选矿等相关资产,年产稀土精矿30万吨,是白云鄂博矿伴生稀土精矿。双方约定,每季度可根据市场上的产品价格波动情况,协商调整稀土精矿交易价格。投资者如果错过这个细节就会造成截然不同的投资结果。

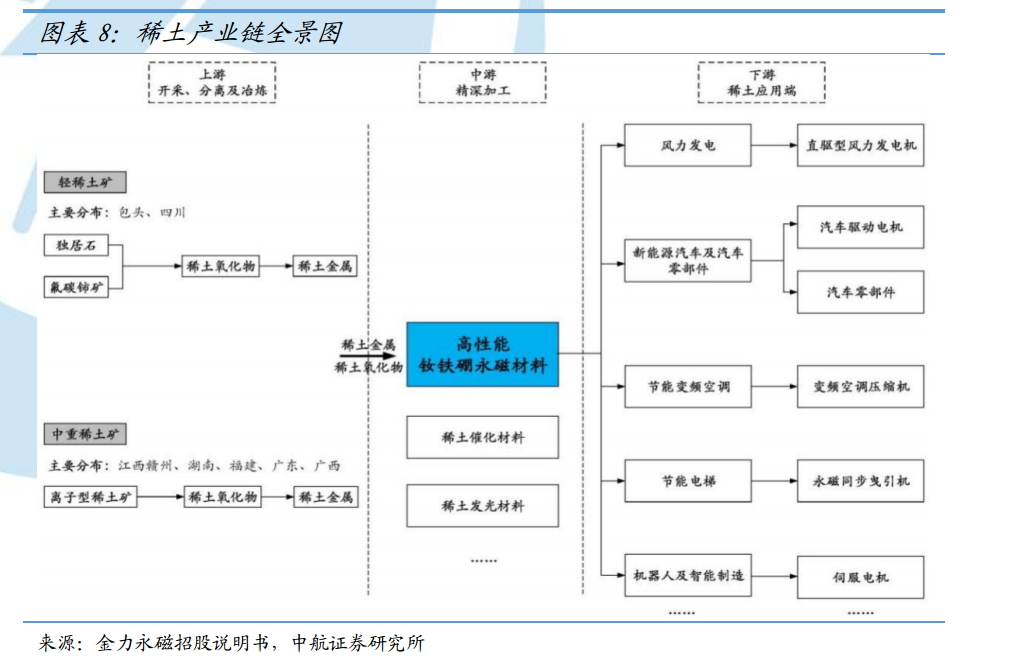

那目前稀土板块还有哪些行业逻辑需要掌握呢?稀土因其广泛的应用领域而被称为“现代工业维生素”,稀土是17种化学元素的合称。稀土是自然界中常见的稀土矿,经分离冶炼后,可进一步深加工成各种稀土材料。因此,稀土产业链可被分为上游稀土资源的开采、冶炼分离,中游各类稀土材料的精深加工,以及下游终端应用领域三大块。我国拥有完整的稀土加工产业链,在稀土供应端具有自主可控的能力,并在全球稀土市场占据主导地位。

“双碳”将进一步推动高性能钕铁硼下游需求的释放,终端需求的不断攀升激发磁材的潜力。稀土永磁材料是稀土产业链中游深加工环节中最具发展潜力的稀土材料,目前稀土永磁材料综合素质最高,终端应用广泛。其中高性能钕铁硼永磁材料作为国家重点发展的战略性新兴材料,因其具有高磁能积、内禀矫顽力等特性,在新能源汽车、风力发电、节能家电等领域得到了广泛应用。相关生产企业有望享受到新能源产业的红利,随着企业扩产计划逐步落地,未来业绩将加速释放。随着下游需求逐年增加,预计到2025年国内高性能钕铁硼的需求量将达到10万吨左右,未来几年国内高性能钕铁硼仍将保持供不应求状态,现有稀土永磁企业的盈利性将进一步提高;

凭借着得天独厚的资源储备、源头端的产业整合、稀土永磁材料行业格局不断优化、持续旺盛的终端新能源需求,我国稀土产业链已实现全面自主化,所具备的全球竞争力让国家在资源战略层面拥有了一张珍贵的王牌。随着我国能源变革进程的稳步推进和稀土产业链整合步伐的加快,能够实现产业自主化的赛道将在更大程度上伴随终端需求的高增速而雄起,而能够在产业链中凭借各类竞争优势站稳脚跟的企业将享受最大化的赛道成长红利。

稀土产业链上游开采及分离冶炼环节建中航证券议关注北方稀土、五矿稀土、盛和资源、广晟有色和厦门钨业;稀土产业链中游精深加工环节建议关注高性能钕铁硼生产企业金力永磁、中科三环、正海磁材、宁波韵升、大地熊和英洛华;稀土回收加工环节建议关注华宏科技。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP