4月15日,煤炭板块领涨。截至发稿,安源煤业、山西焦煤、上海能源、辽宁能源、潞安环能等涨停,云维股份、新集能源涨幅超9%,郑州煤电涨近8%。值得注意的是,安源煤业已连续3个交易日涨停。

消息面上,在海外油价及国内能化期货上涨的催化下,煤炭股票再度领涨。煤炭作为传统能源的代表为何具有不可替代的作用?在通胀背景下如何把握煤炭板块投资机会?本文将重点分析以上问题。

煤炭价格高位运行叠加业绩高增兑现促成板块走出独立行情

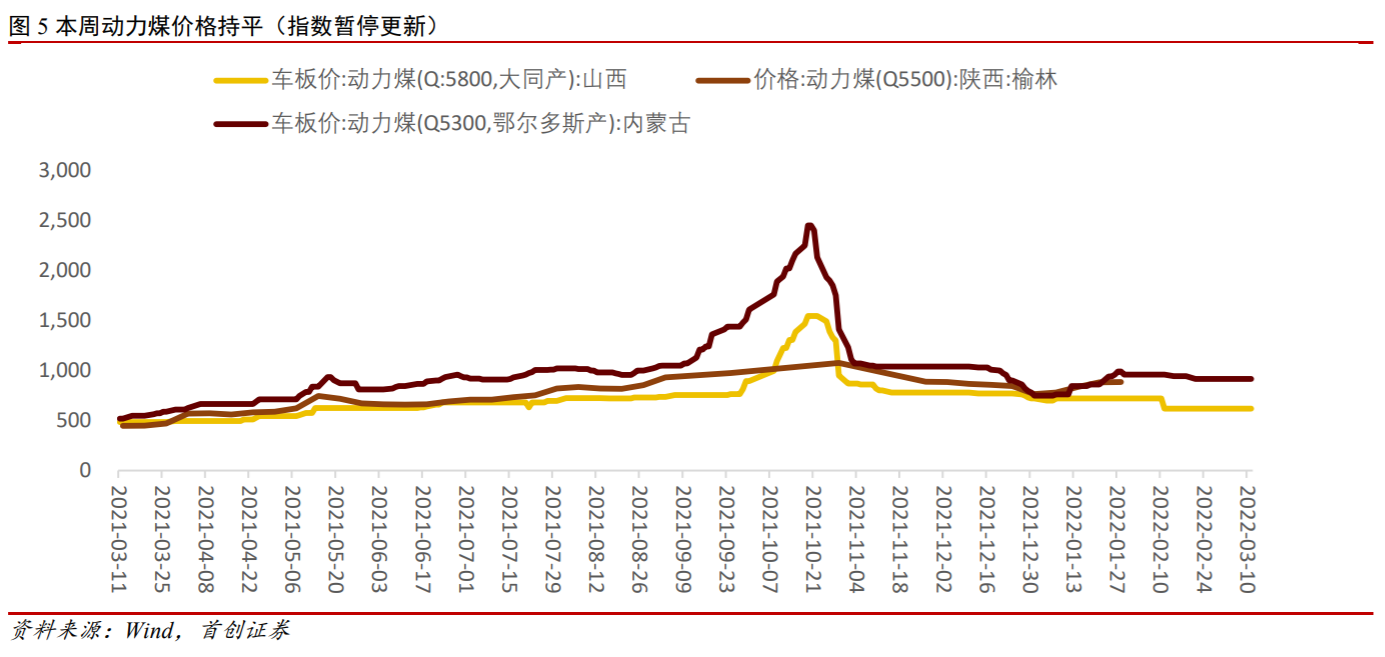

动力煤现货价格调整有望逐步稳定,二季度煤炭价格中枢依然处于高位。需求方面,二季度煤炭消费进入传统的淡季,沿海8省煤炭日耗同比下降,港口现货价格有所回落,秦皇岛港山西产动力煤Q5500现货平仓价4月6日为1295元/吨,相较于3月24日下降310元/吨,降幅达到19.3%。

预计二季度新增保供措施逐步落地,煤炭产量将逐步增加,二季度煤炭供需紧张格局将有所缓解,动力煤价格有望进入企稳阶段,目前看价格中枢仍处在高位水平,一季度长协价格均价超过720元/吨,仍高于去年同期590元/吨,大部分煤企一季度业绩将实现较高增速同比增长。此外,5月1日起执行基准价+浮动价格675定价公式,预计二季度煤炭价格中枢仍将维持高位。目前海外局势对能源冲击的影响依然存在,短期内国内价格大幅下挫的空间有限。

上周晋控煤业、陕西煤业发布一季度业绩预增预告,盘江股份发布一季度经营数据,煤企Q1业绩同比大幅增长。整体来看,煤炭企业Q1业绩预计较亮,Q2动力煤长协价格难有回撤,焦煤长协价格仍有上涨,Q2业绩预计继续在高位。近期煤企陆续发布2021年年报,高分红、高股息趋势明显,煤炭行业中长期有望保持高位且无需大规模资本支出,持续高回报投资者将成为行业一大特征。

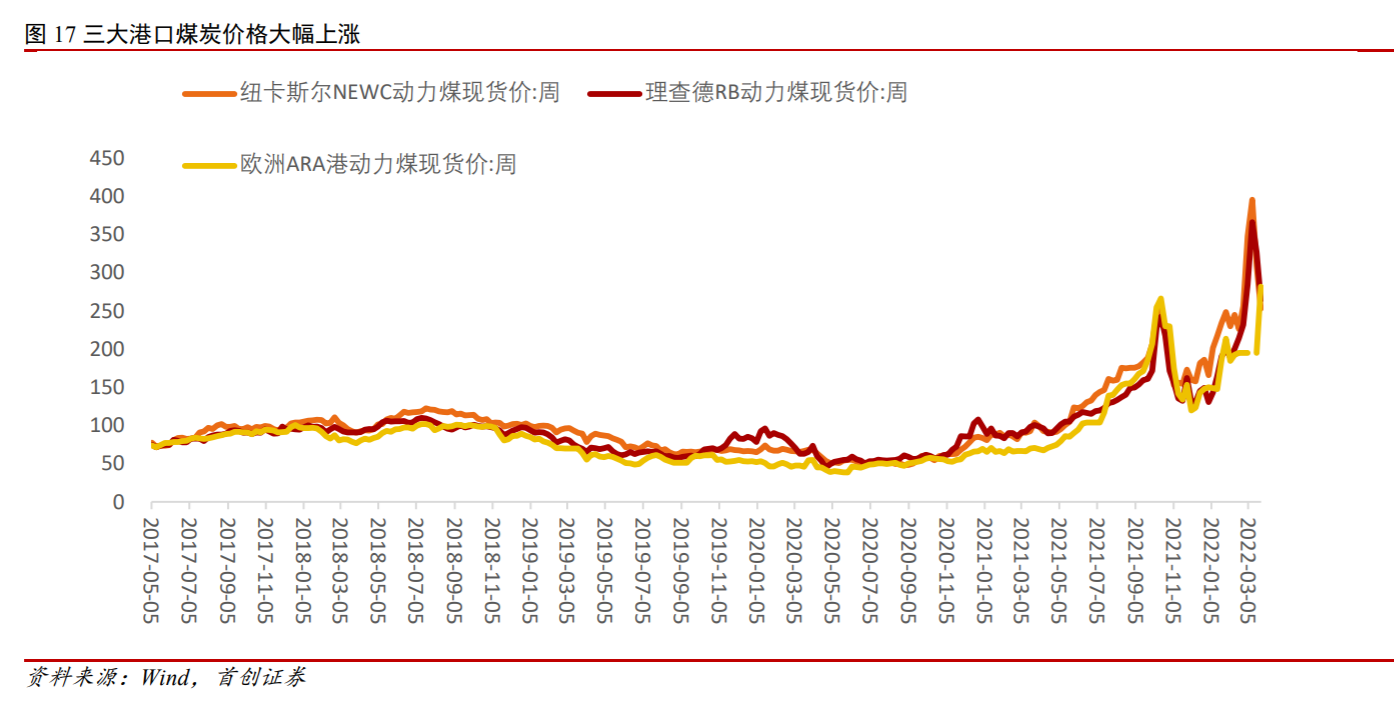

我国仍将立足于煤为主的基本国情,传统能源退出速度不会过快,煤炭价格中枢抬升有助于煤炭企业业绩稳定释放和估值修复。此外,我国的动力煤、焦煤和焦炭价格都是全球价格洼地,价格倒挂会显著影响我国煤炭进口数量,甚至部分品种加工出成品后存在出口套利空间,均将对我国煤价形成强支撑。

目前可布局行业龙头及能源转型估值提升的机会

煤炭股目前普遍4-6倍估值,在稀缺资源的估值体系下仍处于低估区域。低估值、业绩增长确定性高,依然是板块上涨的核心基础,近期的市场风格和情绪也有助于板块估值的提升。大涨过后,有哪些优质企业有望走出周期呢?

中泰证券认为长协占比高的公司业绩增长更稳健、市场煤占比高的公司估值更有吸引力,煤种优势大或者产量有增长逻辑的公司具有较强的α属性,此外积极布局能源转型的煤炭股也将得到估值提升的机会。动力煤股建议关注:晋控煤业、陕西煤业、兖矿能源、中国神华、中煤能源、山煤国际、昊华能源、电投能源。冶金煤股建议关注:潞安环能、平煤股份、山西焦煤、淮北矿业、冀中能源、山西焦化。无烟煤建议关注:兰花科创。焦炭股建议关注:美锦能源、金能科技、中国旭阳集团、开滦股份、陕西黑猫。

开源证券认为当前煤炭板块仍具备较高配置价值,看好板块行情。业绩稳健且高分红受益标的:兖矿能源、中国神华、陕西煤业、平煤股份;具有成长性预期受益标的:山西焦煤、晋控煤业、盘江股份、淮北矿业;新产业转型受益标的:电投能源、靖远煤电、华阳股份、山煤国际、金能科技、中国旭阳集团(H股);债务重组受益标的:永泰能源。

短期板块波动节奏依然跟随海外油价预期的变化。预计后续疫情缓和及基建开始发力后,煤炭需求还有新一轮脉冲改善;中期稳增长、地产政策逐渐放松等政策预期也会支撑行业需求预期。按照目前的业绩预期和估值水平,板块依然有上涨催化剂,仍有望实现显著的超额收益。中信证券建议重点关注业绩确定性高的低估值公司:兰花科创、潞安环能、陕西煤业、电投能源。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP