12��21�գ��������п����Ѿ������Ͷ���ߵ����ķ��ز����ӭ�����ǣ��ط������㽭�عɡ��κӼ��š��ζ��ɷݡ��ο��ǡ��л���ҵ�����ⷢչ��������ҵ����ʮ���������ͣ������г��Եز��ɹ�ע�����������ز���ɳ�������ͻ�������ز���ҵ����ʷ�͵��������л����������Ͷ�ʣ��Dz���Ӧ�ù�ע��ֵ�Ļ�����Ľ��ص�����������⡣

����ʱ�̿����ѹ�������δ�����ɴ��ڵ���

����ѧ�Ҹ����Ľ�����2022��Ͷ�ʲ��Ի��Ϸ����Ĺ��ڷ��ز���ҵ���й����ýṹת�͵����¹۵㣬����Ϊ��ȥһ��ʱ�䣬���ز���ҵ���ٽϴ�������ѹ��������������Ϊ�����ز���ҵ�ʱ���Ѿ���ȥ��Ӧ�ÿ��Ա����ǰ���ĵ�“Ӳ��½“���档������ˣ����ز��г��������εĵ�����ѹ����ת�ۣ��Ժ�۾��ò���Ҳ����Ӱ�졣

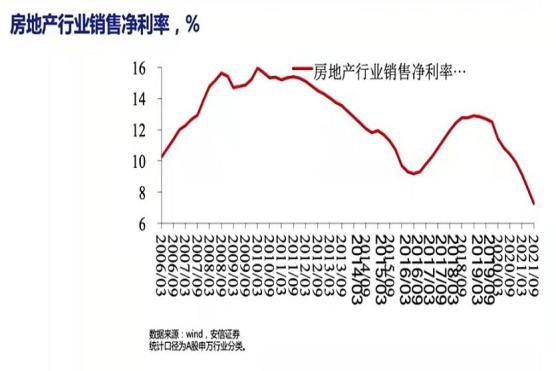

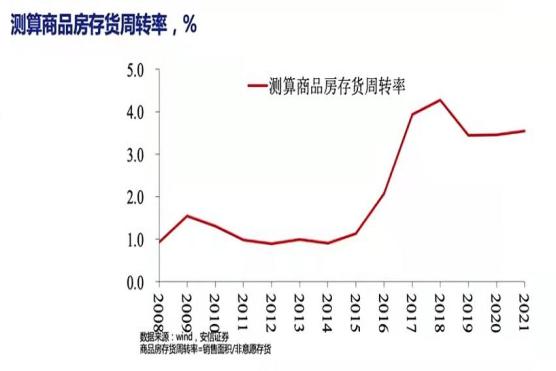

��ȥ�ܸ˴�ʩ�IJ����ƽ������ز���ҵ����תģʽ�Ѿ��ߵ��˾�ͷ�������е��������£�ԭ��ģʽ����Ϊ�̡����ز���ҵ����ҵģʽ������δ�����ٵ����ε��������־�Ǵ����ת�ʡ��ܸ��ʱ����½��������������ز���ʱ��ROE�ή�͡��½η��ز���ҵ����ҵģʽת���������������ϸ���ơ�

�ز���ҵ��δ����������һ�ֵĶ���Ȩ���ᣬ�����̽����������Դﵽ��ģЧӦ(�ʽ���ͨ)���������뽨����֮�佫���������ҵĶ���Ȩ���ᡣ�Ƚ�����ҵ������һ�ֵ�����ģ�л�����

�������ڷ��ز������ڷ���

�����������ǻ�����½����Ϊδ��3��5�꣬���ز��Խ��Ǿ��õ���Ҫ���ɲ��֣������ڶ���ҵ����Ҫ��ɲ��֡�����δ�����������½�����ֵ������䣬���ڹ�ȥ2��3���������ڹ�ȥ1��2�����ȣ���ҵ����Ҳ���������Գ��壬����������ơ����꣬ȱ������������ҵ½���˳��г�����ҵǰʮ��˾��ֵ�ص�2014���2018���г����ʱ��ˮƽ��

��������ػ�������ʾ�����ڽ������оͲ��������A��������չ�������һЩ���棬�ɼ�����֪�к�һ��������½����ǰ�����˵ز��ɣ�һЩ���ǻ�����Ҳ��ʵ���ж���ʾ�˹�ע���������ٹ������и���ֵ�캽���и���ֵ�鶯���и���ֵƷ��һ�������Ҳ�ڽ����������½���Ӳ��˱�����չ��

����˽ļ������Ͷ����һֱ�����Է��ز����ֱ���̬�ȡ�վ��������ʷ�Ծ����Ĵ������ȴ��ز�����ɵ�Ͷ���߲��ɱ����ʧ�����й����ô�����������ת���������չ�����һ������Ʒ�������й���Ʊ�г���Ҳ�ǴӾ�����“������˾�������ʱ���ʢ��”ת��������“����������”��ת������й�“�������”�м�ֵ�Ĺ�˾�Ĺ�Ʊ��������������һ�����ƻĵ�ʵ���Ҫ��һ��������

����תů�����ز�����Щ���ʱ��ֵ�ù�ע

����ͳ�ƾַ���11����ҵ���ݵȣ�1-11�·ݣ�ȫ�����ز�����Ͷ��ͬ������6.0%��ȫ����Ʒ���������ͬ������4.8%������ƽ������3.1%����Ʒ�����۶�ͬ������8.5%������ƽ������7.8%��

��̩������Ϊ�����������ף��ֻ����ڼ�����1)���������Ա������ƣ������շ����������ͬ���»�28.6%�����۶�ͬ���»�29.7%�����ٻ������ף��������ת���ѳ��֣�2)������Ҫ�����߷�������ǰ֧�ְ��Ҵ��������������߽��ܷ�ֹ��һ���»�����ֹ��������������ȥ�ܸ˻�����Ȼδ�䣬���д��ģ����,�г����߱������ת��������3)�ַ���������������յĵ������ڣ���ʹ����ͷ�������������������»���Ȼ�������ڹ����������������������

���ʶ˺�ת�������֣���Ŀǰ�������������棬2022��һ����������ɢ�����������¹����г���ծ������������������м��г���Ʊ���������Ը���,������������ҪΪ��������������Ϊ�������ʷ����������нϴ�ͬ�����������д���ǹ����г�ծȯ���ʣ����ڻ��������ٻ�֧�ַ���ƫ�ߵķ���,���������۵�ķ�������ٻص���ҵ�У����ʶ˵ij����Ѿ���ʼ�����������߶����ղ�������ķ��ɣ�Ҳ����ʹ��ҵ����ӿ쵽��������2022��һ����Ϊ��ծ�߷��ڣ�����Ԥ��������������Խ������ʸ��ƣ������������档���������������ӪЧ��Զ���ڹ�������һ�����棬����ڽϴ���ᡣ

���ܲ�����ͷ������ڹɼ������Է���������ֵ��Ȼά�ֽϵ͵�λ�ã���Щ���ֵ�ü�����ע��1)������ͷ�������������A��������չ���й����ⷢչ�������߿ڡ������õصȣ�2)��ҵ��ع�˾�̹�������������������������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP