6月28日晚间,资本邦了解到,阿特斯阳光电力集团股份有限公司(下称“阿特斯”)冲刺科创板IPO上市获上交所受理,本次拟募资40亿元。

图片来源:上交所官网

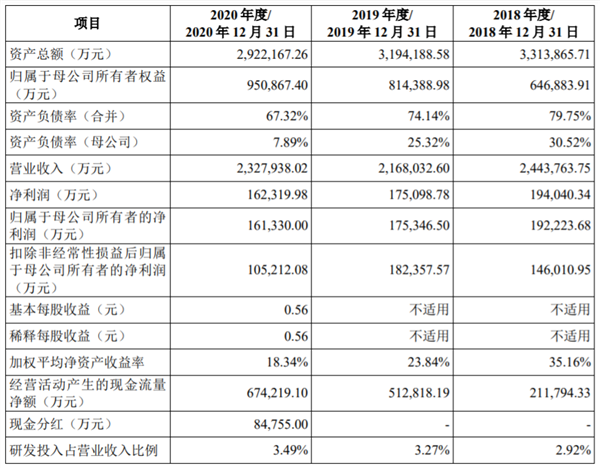

业绩不断下滑

公司是全球主要的光伏组件制造商之一,核心业务为晶硅光伏组件的研发、生产和销售,致力于为客户提供品质可靠、技术领先、性价比高的组件产品。

以光伏组件为基础,公司业务亦向光伏应用解决方案和电站开发及运营领域延伸。光伏应用解决方案包括光伏系统业务、大型储能系统和光伏电站工程EPC业务,其中光伏系统业务主要是分布式光伏系统产品及其设备和部件的生产和销售,包括分布式储能系统;大型储能系统业务是应用于电网侧和电源侧(主要为地面光伏电站)的大容量储能系统集成、工程承包,运维、补容和电量交易等增值服务;电站工程EPC业务主要是电站工程项目的设计、设备采购和安装调试、竣工验收和交付等全流程建设服务。电站开发及运营包括电站销售业务和发电业务。

图片来源:公司招股书

财务数据显示,公司2018年、2019年、2020年营收分别244.38亿元、216.80亿元、232.79亿元;同期对应的净利润分别为19.40亿元、17.51亿元、16.23亿元。净利润出现不同程度的下滑。

阿特斯表示,公司存在2021年经营业绩不确定甚至出现亏损的风险。

自2020年下半年以来,受新冠肺炎疫情、上游原材料产能释放滞后于组件产能扩张等因素的影响,公司上游主要原材料市场出现供不应求的情况,导致硅基材料(硅料、硅锭、硅片、电池片)及其他辅料的价格大幅上涨。

上述原材料的波动,对公司短期经营业绩或造成重大不利影响,根据公司管理层编制的2021年第一季度财务报表(未经审计),公司2021年第一季度净利润为负,预计2021年上半年公司整体业绩仍亏损,2021年全年业绩也可能出现亏损的情况;中长期来看,公司的经营业绩一定程度上取决于本轮原材料价格上涨的幅度和持续时间以及原材料价格上涨向下游传导的情况。

同时,受疫情影响,2020年下半年以来境外运输价格有了一定幅度的上升;加之人民币升值等多重因素,均可能会对公司的业绩造成一定影响。

2021年初至今,硅基材料及辅料EVA、铝边框等价格仍呈上涨趋势,境外运输价格仍高居不下,若2021年度公司主要原材料的价格保持2020年下半年以来的大幅上涨趋势,加之境外运输价格的大幅上升、人民币的大幅升值将对公司2021年度的经营业绩造成重大不利影响,甚至导致公司2021年度出现经营亏损的情况。

根据《科创板上市规则》,本次上市选择的标准为预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

本次拟募资40亿元用于产能配套及扩充项目、嘉兴阿特斯光伏技术有限公司研究院建设项目、补充流动资金,其中产能配套及扩充项目包含年产10GW拉棒项目、阜宁10GW硅片项目、年产4GW高效太阳能光伏电池项目、年产10GW高效光伏电池组件项目。

剥离海外电站开发及运营业务

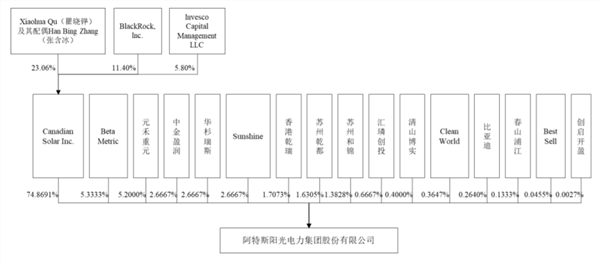

资本邦注意到,报告期内,发行人于2019年9月至2020年12月陆续剥离了海外电站开发及运营业务。报告期初,发行人从事光伏组件的研发、生产和销售,提供应用解决方案,并从事境内及海外电站开发及运营业务。为推进各业务板块专业化运营,控股股东加拿大CSIQ对发行人的业务架构进行系统梳理,通过转让股权等方式将海外电站开发及运营业务由发行人体内剥离,并陆续直接或通过非发行人下属子公司的其他子公司间接持股海外电站开发及运营业务主体。

图片来源:公司招股书

报告期内,发行人的控股股东为加拿大CSIQ,实际控制人为XiaohuaQu(瞿晓铧)及其配偶HanBingZhang(张含冰)。

值得关注的是,公司控股股东加拿大CSIQ于2006年11月在美国NASDAQ股票市场上市,股票代码为CSIQ。加拿大CSIQ为控股型公司,持有包括发行人在内的多个运营实体股权。公司本次发行的A股股票上市后,将与公司控股股东加拿大CSIQ分别在上海证券交易所科创板和美国NASDAQ股票市场挂牌上市。公司与CSIQ需要分别遵循两地法律法规和监管部门的上市监管要求。

由于中美两国存在法律法规和监管理念差异,公司和CSIQ因适用不同的会计准则并受不同监管要求,会在具体会计处理及财务信息披露方面存在一定差异。同时,由于证券监管部门对上市公司信息披露要求的差异及语言、文化、表述习惯差异,以及中美两地投资者的构成和投资理念不同、资本市场具体情况不同,公司在科创板上市的股票价格与CSIQ在NASDAQ股票市场的股票价格可能存在差异。该差异及CSIQ的股票波动可能影响公司在科创板上市股票的价格。

诉讼缠身麻烦不断

值得关注的是,阿特斯存在尚未了结的诉讼,面临双方调查及征收关税等带来的麻烦烦心事。

截至2020年12月31日,发行人及其下属公司存在尚未了结的诉讼,境内案件中涉案金额超过1,000万元的共5起,均为发行人或下属公司作为原告的案件;境外案件中发行人参与的针对美国政府的“双反”诉讼共6起,发行人及其控股子公司存在尚未了结的涉及专利侵权纠纷的诉讼、仲裁案件共2起,其他尚未了结的争议金额在1,000万元以上的重大诉讼、仲裁案件共5起。上述诉讼均系由发行人的正常经营活动所引起,且涉案金额占发行人最近一年经审计的净资产的比例较小,但不排除未来出现新的诉讼纠纷,从而对公司经营造成不利影响的风险。

截至2020年12月31日,发行人及其控股子公司已获授权的主要专利共计2,016项,其中发明专利244项,可能面临知识产权纠纷的风险,对公司经营业绩产生不利影响。

此外,阿特斯坦称公司面临“双反”调查及征收关税等贸易摩擦引发的诉讼及其他风险。

太阳能光伏发电是目前最具发展潜力的可再生能源之一,世界各国均将其作为一项战略性新兴产业重点扶持。出于保护本国光伏产业的目的,美国等国家和地区相继对我国光伏企业发起“双反”调查,对我国光伏产业发展造成了一定的影响。2011年10月,SolarWorldIndustriesAmerica,Inc.牵头联合其他几家美国光伏企业向美国商务部和美国国际贸易委员会提起申请,要求美国政府对中国出口到美国的光伏电池及组件进行反倾销(AD)和反补贴(CVD)调查。

2011年11月至今,美国政府对原产于中国大陆和中国台湾地区的光伏产品开展了“双反”调查案件,并通过发布“双反”措施要求对相关光伏产品征收“双反”保证金。美国每年都会对属于以上措施的产品进行年度行政复审,年度行政复审的功能主要有两个:一是决定企业在相关复审调查期所缴保证金的清算税率;二是该复审终裁生效后,企业对之后进口产品应承担的保证金率。2018年美国通过“201法案”,对光伏电池片组件在既有双反税基础上增加为期四年的保障措施关税(“201关税”)。公司光伏产品出口到美国,在美国进口环节按照进口时所适用的保证金率向美国海关缴纳相应的“双反”保证金、按照美国商务部公布的复审终裁结果计算实际应交税款,并按实际应缴税款与预缴保证金的差额计算确认应退回或补缴的金额。目前控股股东CSIQ对部分过去年度美国商务部复审的终裁结果向美国法院提起了诉讼,截至目前部分案件仍在司法诉讼中。

此外,为保护欧洲市场,欧盟对从中国进口的太阳能电池片收取反倾销、反补贴税,在此前提下,部分生产商向欧盟委员会承诺将有关货物的进口价格提高到能够消除有害影响的水平,如货物价格高于承诺中规定的最低进口价格,则相关货物免征反倾销、反补贴税。德国海关调查署怀疑阿特斯德国一名管理董事人员及一名前管理董事人员(已离职)在2013年至2015年期间针对反倾销、反补贴税可能存在向海关部门申报不准确的情形,从而规避欧盟委员会设立的光伏组件产品最低进口限价,目前前述两名人员正在接受慕尼黑检察院及海关调查署的刑事调查。

公司不排除未来发生双反保证金补缴或者退税减少的风险。另外,公司也不排除未来在美国、欧洲和加拿大及其他海外市场遭遇新的贸易摩擦纠纷(包括但不限于双反调查、保障措施调查、新增关税及其他调查等),从而给公司的经营业绩造成影响的风险,以及公司受到相关处罚的风险。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP