中邮证券有限责任公司孙业亮,刘聪颖近期对浪潮信息进行研究并发布了研究报告《深度布局国产算力生态,业绩表现大超市场预期》,给予浪潮信息买入评级。

浪潮信息(000977)

投资要点

公司发布2026年半年度业绩预告,上半年预计实现归母净利润26-31亿元,同比增加226%-288%,超越去年全年水平;扣非后为20.55-25.55亿元,同比增加206%-280%;基本每股收益为1.77-2.11元。

单季度来看,浪潮信息Q2实现归母净利润约19.95-24.95亿元,环比增加230%-312%,创下上市以来单季度盈利新高。上半年,公司坚持以市场为导向,紧抓行业上行机遇,持续致力于产品技术创新和提升客户满意度,不断完善产品线布局,努力提升产品附加值,增强供应保障能力,有力地促进公司经营业绩大幅增长。

供应链优势转化为议价能力,盈利能力修复显著。公司凭借长期积累的柔性供应链体系与精细化成本管控机制,有效对冲了上游原材料波动带来的压力,最大限度降低了其对公司经营的影响。同时,通过强化供应链保障能力,优化客户服务体系,多维度举措共同驱动经营规模与盈利水平同步大幅提升。

超节点"将于Q3规模化放量,后续增长动能强劲。元脑SD200超节点AI服务器率先完成主流领先开源大模型Kimi K2.6、DeepSeekV4、GLM5.2、MiniMax M3等的高性能优化,并在Kimi K2.6万亿参数大模型上实现Token生成时间快达4.77ms,为Agent场景应用的高效运行提供强大算力支撑。

全面布局液冷,推进算力绿色发展。公司从部件、整机到数据中心,持续进行液冷产品创新,包含全液冷冷板服务器、全液冷机柜、兆瓦级冷量分配单元、液冷智算算力仓、兆瓦级两相液冷整机柜等,数据中心产品体系不断完善,连续4年蝉联中国液冷服务器市场第一。其中,公司推出的兆瓦级两相液冷AI整机柜方案,采用高效相变散热技术,单芯片解热突破3000W,解热能力高达每平方厘米250W以上,前瞻布局未来的GW级AI数据中心。公司还提供从规划设计到建设实施的液冷数据中心全生命周期整体解决方案,为用户全方位打造绿色节能数据中心交钥匙工程。

投资建议

预计公司2026-2028年分别实现营收2121.41、2534.13、2907.73亿元,同比增速分别为28.74%、19.46%、14.74%;预计分别实现归母净利润45.52、53.32、60.46亿元,同比增速分别为54.13%、20.13%、16.22%;EPS分别为2.53、3.04、3.54,对应2026年7月7日收盘价71.06元,PE分别为28.06、23.36、20.10,维持“买入”评级。

风险提示

市场竞争加剧风险;技术更新换代过快风险;下游需求波动风险;供应链安全风险等。

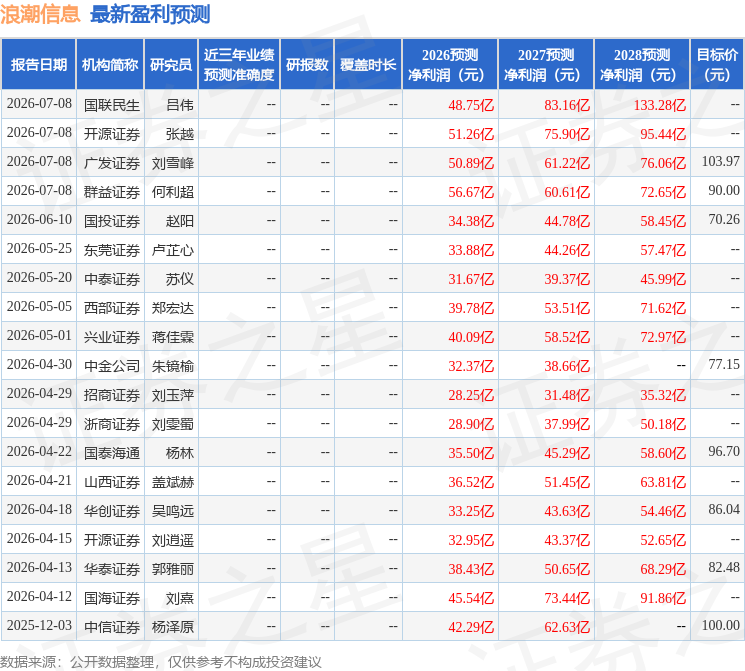

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为84.96。

本文数据来源于中邮证券有限责任公司,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP