今日益方生物(688382)涨9.02%,收盘报18.0元。

2026年4月22日,长城国瑞证券研究员胡晨曦,魏钰琪发布了对益方生物的研报《业绩受授权合作收入确认扰动 看好TYK2自免产品BIC潜力》,该研报对益方生物给出“买入”评级。研报中预计公司 2026-2028 年的收入分别为 1.08/1.66/4.06 亿元, 归母净利润分别为-3.53/-3.31/-1.93 亿元。 考虑到 KRASG12C 抑制剂格索雷塞二线治疗 NSCLC 适应症已获批上市并纳入国家医保目录, 商业化基础进一步夯实, 同时其前线治疗、 联合疗法及扩适应症布局有望持续打开中长期成长空间; 此外, 核心自免资产 D-2570 银屑病II 期数据优异、 具备较高的同类最佳潜力, 国内注册临床推进、 海外开发及适应症拓展同步展开, 并有望成为公司中长期核心估值支撑; 口服 SERD D-0502 注册 III 期临床及联合用药拓展亦在持续推进。 我们维持其“买入” 评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为59.04%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为野村东方国际证券的肖鸿德、孔令岩。

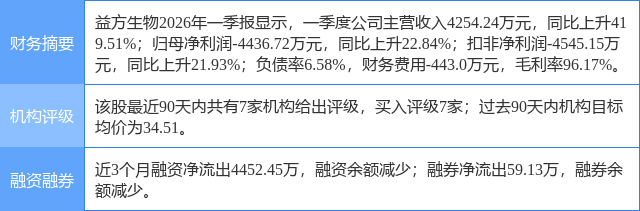

益方生物(688382)个股概况:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP