华创证券发布研报称,看好大麦娱乐(01060.HK)及IP衍生业务高速增长,电影投资业务逐步修复。预计FY27-29财年营业总收入分别为94.50/109.44/123.11亿元(原预测FY27-28财年收入为90.87/105.59亿元),同比增长+18%/16%/13%;归母净利润分别为10.25/11.67/13.28亿元(原预测FY27-28财年归母净利润为10.36/11.87亿元),同比增长+45%/14%/14%。采用SOTP估值法进行分析,合计对应FY2027目标市值291亿港元,对应目标价0.97港元。

投行对该股的评级以推荐为主,近90天内共有2家投行给出推荐评级,近90天的目标均价为1.04港元。华创证券最新一份研报给予大麦娱乐推荐评级,目标价0.97港元。

机构评级详情见下表:

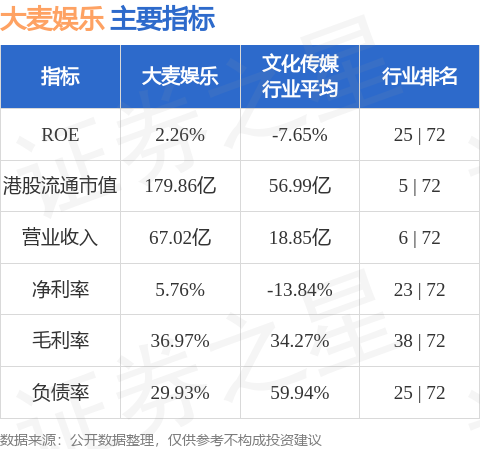

大麦娱乐港股市值179.86亿港元,在文化传媒行业中排名第5。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP