高盛发布研报称,维持美团-W(03690.HK)目标价116港元以及“买入”评级。高盛指,管理阶层注意到外送市场竞争格局正在改善,并对实现长期单位经济效益复苏,最终达到每单1元人民币EBIT充满信心。该行继续预计到2026年,门店、饭店和旅游服务的经调整EBIT利润率将稳定在25%,即时购物业务的长期总交易额利润率目标为2%。鉴于Keeta在中东、中国香港和巴西的业务不断拓展将成为其下一个增长动力,维持目标价。

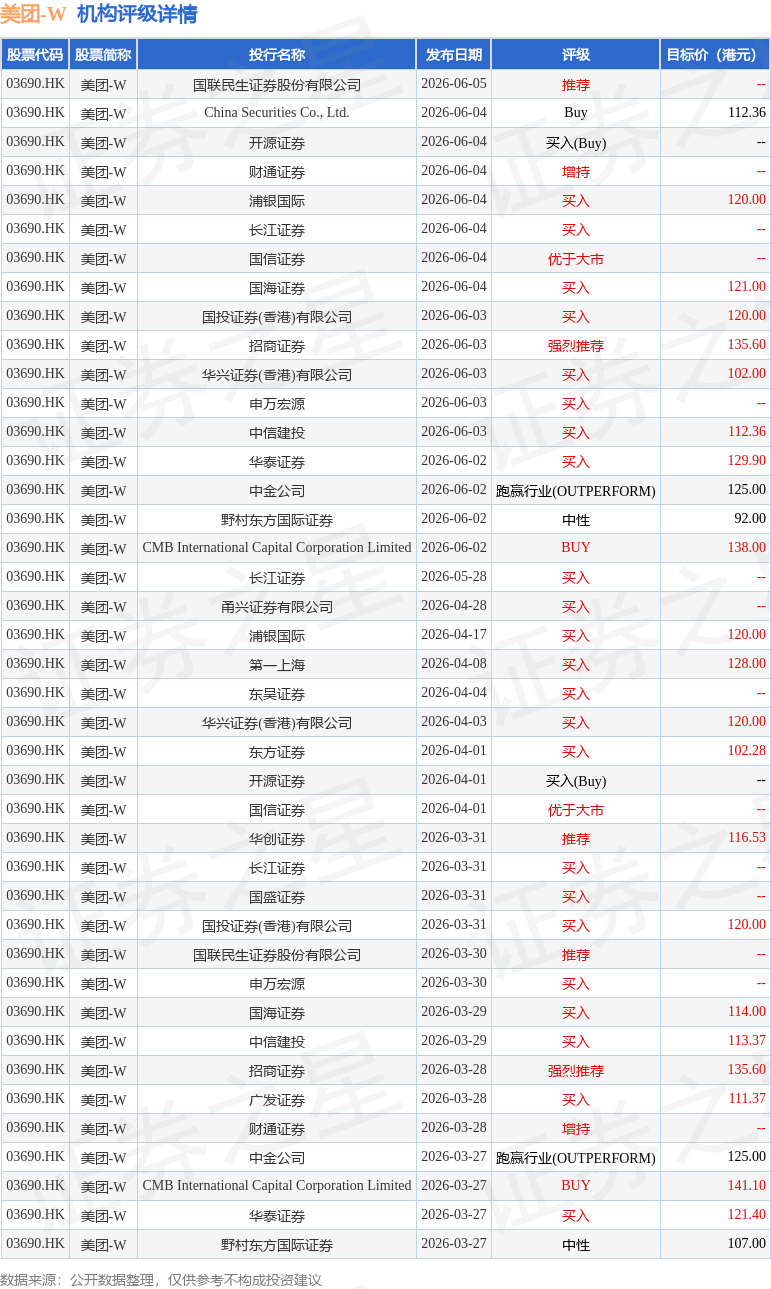

投行对该股的评级以买入为主,近90天内共有23家投行给出买入评级,近90天的目标均价为119.35港元。国联民生证券股份有限公司最新一份研报给予美团-W推荐评级。

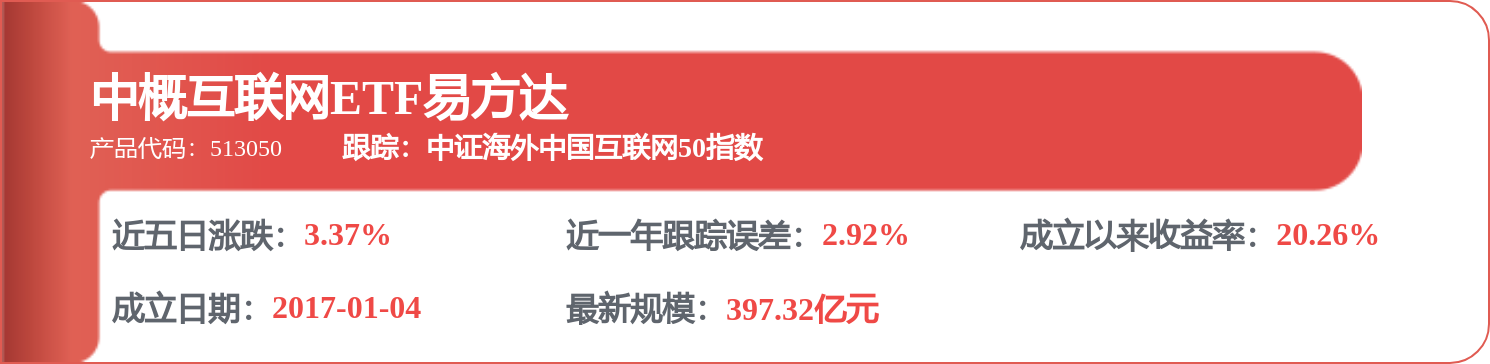

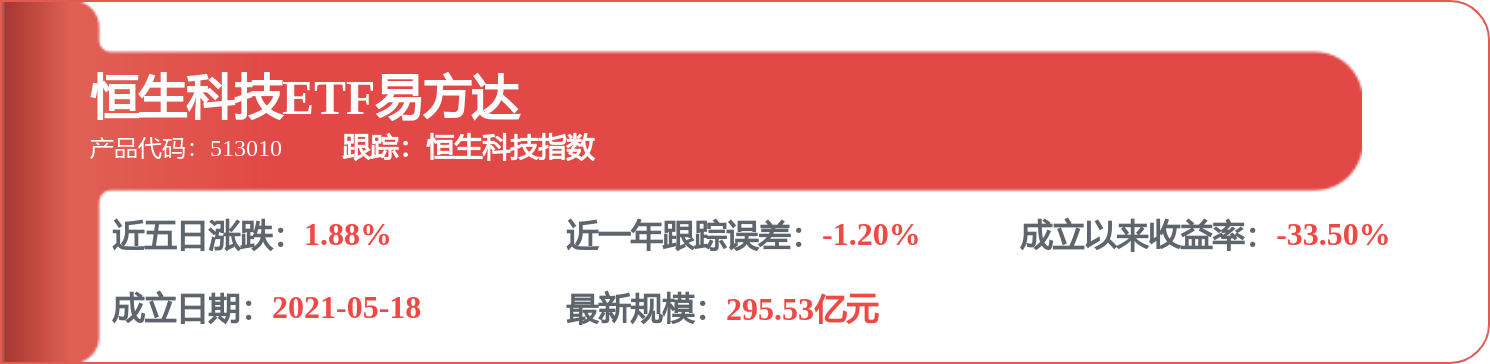

机构评级详情见下表:

美团-W港股市值4964.39亿港元,在其他休闲服务行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP