华鑫证券有限责任公司孙山山近期对五粮液进行研究并发布了研究报告《公司事件点评报告:务实出清向前进,回购注销显稀缺》,给予五粮液买入评级。

五粮液(000858)

事件

2026年4月30日,五粮液发布2025年报和2026年一季报:2025年总营收405.29亿元(同比-55%),归母净利润89.54亿元(同比-72%),扣非净利润88.16亿元(同比-72%)。其中2025Q4总营收98.91亿元(同比-53%),归母净利润24.80亿元(同比-64%),扣非净利润23.57亿元(同比-66%)。2026Q1总营收228.38亿元(同比+34%),归母净利润80.63亿元(同比+83%),扣非净利润80.36亿元(同比+82%)。

投资要点

主动深蹲致承压,销售费用率显著增加

由于公司对2025年业务模式进行梳理,基于谨慎性原则,调整2025年部分业务收入确认相关核算,涉及2025年已披露的一季度、半年度、三季度合并资产负债表与合并利润表的部分项目,不影响现金流量表列示。毛利率来看,2025年/2026Q1为77.54%/81.43%,分别同比+0.5pct/+2.4pct,系产品结构优化所致。费用方面,销售费用率2025年/2026Q1为18.82%/16.07%,分别同比+6.8pct/+7.3pct,系营收下降带来占比显著提升。综合来看,净利率2025年/2026Q1为23%/36.5%,分别同比-14.2pct/+9pct。合同负债2025年末/2026Q1末为134.60/141.38亿元,分别同比+15%/+39%。

量价齐跌深蹲起跳,回购注销显稀缺

量价拆分来看,2025年五粮液产品营收279.36亿元(同减58.84%),销量1.95万吨(同减),对应吨价为53%143.59

万元/吨(同减12.43%);系列酒产品营收91.68亿元(同减39.89%),销量9.35万吨(同减22.46%),对应吨价为9.80万元/吨(同减22.48%),整体量价齐跌承压,预计2026年深蹲起跳。此外,公司拟回购80-100亿元以不超过153.59元/股用于注销股本,更显公司价值稀缺性。

盈利预测

当前白酒行业进入全面深度调整的“深水区”,存量竞争持续加剧,行业发展格局加快演进。我们看好公司主动深蹲出清,重视渠道动销和经销商能力匹配。根据2025年报和2026年一季报,我们预计2026-2028年EPS分别为5.57/6.30/7.03元,当前股价对应PE分别为17/15/14倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、旺季增长不及预期、批价上行不及预期,渠道出清不及预期。

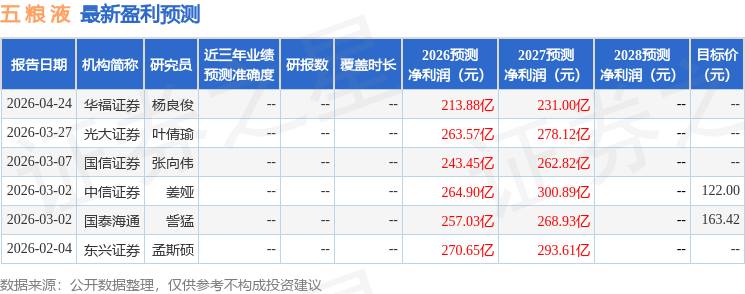

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级10家,增持评级3家,中性评级1家;过去90天内机构目标均价为133.01。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP