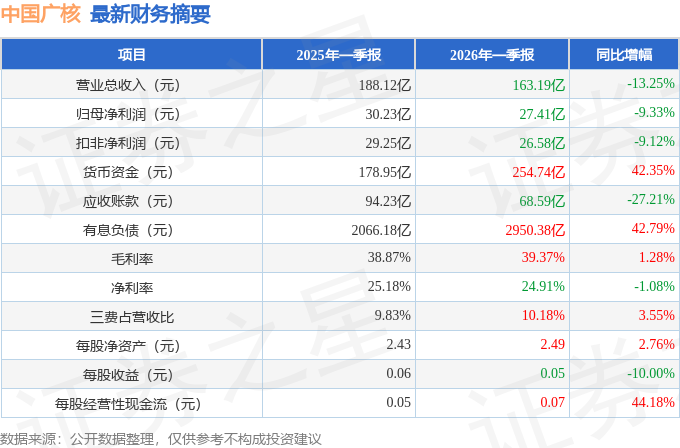

据证券之星公开数据整理,近期中国广核(003816)发布2026年一季报。截至本报告期末,公司营业总收入163.19亿元,同比下降13.25%,归母净利润27.41亿元,同比下降9.33%。按单季度数据看,第一季度营业总收入163.19亿元,同比下降13.25%,第一季度归母净利润27.41亿元,同比下降9.33%。本报告期中国广核盈利能力上升,毛利率同比增幅7.63%,净利率同比增幅5.25%。

本次财报公布的各项数据指标表现一般。其中,毛利率39.37%,同比增1.28%,净利率24.91%,同比减1.08%,销售费用、管理费用、财务费用总计16.62亿元,三费占营收比10.18%,同比增3.55%,每股净资产2.49元,同比增2.76%,每股经营性现金流0.07元,同比增44.18%,每股收益0.05元,同比减10.0%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2026年业绩在104.01亿元,每股收益均值在0.21元。

该公司被1位明星基金经理持有,该明星基金经理最近还加仓了,持有该公司的最受关注的基金经理是建信基金的田元泉,在2025年的证星公募基金经理顶投榜中排名前五十,其现任基金总规模为48.54亿元,已累计从业5年316天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘价值股和成长股。

持有中国广核最多的基金为电力ETF广发,目前规模为66.88亿元,最新净值1.1239(4月29日),较上一交易日上涨0.18%,近一年上涨14.48%。该基金现任基金经理为陆志明。

最近有知名机构关注了公司以下问题:

问:2026 年 3 月 25 日公司发布 2025 年度业绩,于 3 月 26 日下午召开2025 年度业绩发布会,详细情况如下:

答:随后进行了问交流环节,主要内容如下

1、辽宁 2026 年核电市场化交易方案?

公司红沿河核电全电量进入市场交易。实施差价结算机制,对上网电量一定比例开展价差结算,机制电价执行红沿河核电 6台机组加权平均电价。

2、2025 年第四季度归母净利润情况?

2025 年第四季度公司实现归母净利润约 12.0 亿元,比去年同期上升 40.3%。第四季度归母净利润同比增长主要是因为第四季度增值税退税同比增加及 2024 年存在第四季度公司计提增值税退税补缴的所得税费用。

3、如何看待天然铀价格波动对公司核燃料供应及价格影响?

核燃料组件制造经过天然铀开采、转化、浓缩、组件加工等多个步骤,天然铀成本只占最终燃料成本的一部分。公司下属各电站与控股股东下属铀业公司签订了长期燃料组件总包供应合同,可保障公司核燃料组件供应稳定并控制价格波动风险。通常核电站所需天然铀通过矿山开采、长贸、现货等多个渠道进行保障,天然铀成本应为长贸、矿山开采和现货的综合成本。

4、预计公司 2026 年核准情况?

“十五五”规划纲要,提出了我国“十五五”期间核电运行装机容量达到 1.1 亿千瓦左右,公司核电厂址储备位于国内前列,将积极认真做好项目的前期准备工作,争取更多项目达到向国家部委的申报条件,为国家核电项目核准做好充足准备。

5、公司四代核电、小堆等核能技术研发情况及进展?

公司围绕国家战略需求,加紧先进核能技术研发攻关,力争早日实现新技术应用。我国目前以核准建设三代压水堆核电为主,公司管理的已核准待 FCD 机组及在建机组主要采用三代“华龙一号”技术,在此基础上,公司还持续推进设计优化和技术改进,形成了更具竞争力的“华龙一号”2.0 版,正在加紧推进示范项目落地。公司还加快打造南方中心,成为先进核电原创技术策源地,满足反应堆型谱化研发与实验验证需求,已经形成了一定实验成果,支撑公司四代核电等研发工作。

6、公司 2025 年后的分红安排?

公司的发展离不开资本市场的支持,我们将继续统筹好公司发展、业绩增长与股东报的动态平衡,保持分红政策持续、稳定、可预期,守护并报股东对公司的信任与信心,实现共同成长。

7、公司 2026 年财务费用预计变化情况?

在国内适度宽松的货币政策及央行下调 5年期 LPR 的情况下,公司将继续主动开展的贷款置换及利率压降、债券融资等工作,预计 2026年全年公司利息支出有望进一步降低。

业 绩 发 布 会 可 通 过 如 下 链 接 看 。 网 络 链 接 http//rs.p5w.net/c/003816.shtml

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP