花旗发布研报称, 长江基建集团(01038.HK)公布截至去年12月底止全年业绩,重申该股“买入”评级,原因包括集团业务风险低,大部分收益来自受规管的回报资产; 出售英国电力网络(UK Power Networks)40%股权所带来的450亿港元或每股17.9港元的巨额收益,显示集团资产存在巨大隐藏价值;及并购带来的盈利增长潜力。花旗采用分类加总估值法(SOTP),同时计入了预期集团在今年上半年进行的出售事项,将长江基建目标价上调18%,从62.5港元一举升至73.5港元。

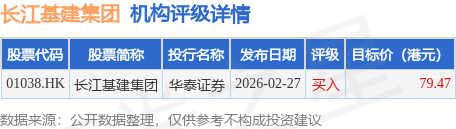

投行对该股的评级以买入为主,近90天内共有1家投行给出买入评级,近90天的目标均价为79.47港元。华泰证券最新一份研报给予长江基建集团买入评级,目标价79.47港元。

机构评级详情见下表:

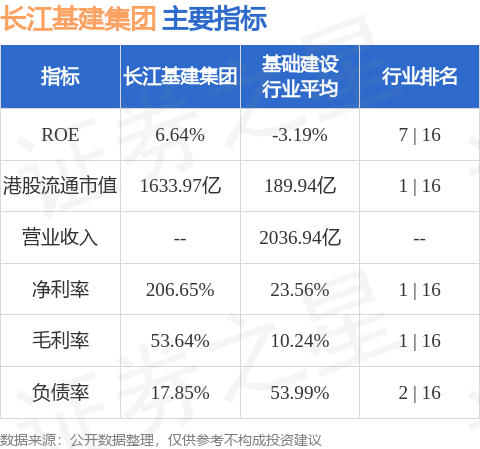

长江基建集团港股市值1633.97亿港元,在基础建设行业中排名第1。主要指标见下表:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP