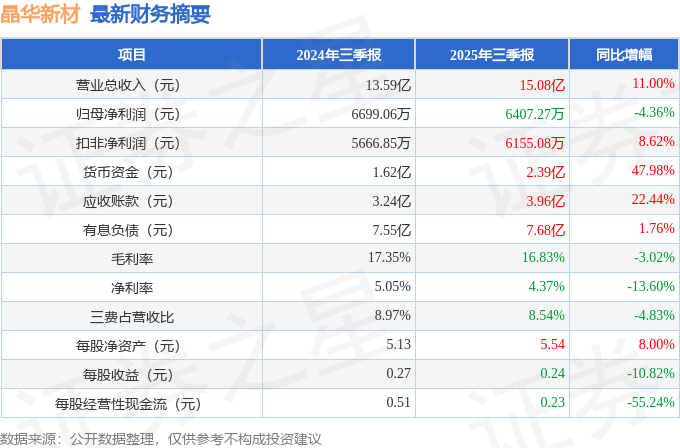

据证券之星公开数据整理,近期晶华新材(603683)发布2025年三季报。截至本报告期末,公司营业总收入15.08亿元,同比上升11.0%,归母净利润6407.27万元,同比下降4.36%。按单季度数据看,第三季度营业总收入5.62亿元,同比上升11.81%,第三季度归母净利润2639.83万元,同比上升0.19%。本报告期晶华新材公司应收账款体量较大,当期应收账款占最新年报归母净利润比达591.2%。

本次财报公布的各项数据指标表现一般。其中,毛利率16.83%,同比减3.02%,净利率4.37%,同比减13.6%,销售费用、管理费用、财务费用总计1.29亿元,三费占营收比8.54%,同比减4.83%,每股净资产5.54元,同比增8.0%,每股经营性现金流0.23元,同比减55.24%,每股收益0.24元,同比减10.82%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2025年业绩在8200.0万元,每股收益均值在0.28元。

最近有知名机构关注了公司以下问题:

问:(1)公司生产的多模态柔性触觉传感器有哪些优势?

答:公司多模态柔性触觉传感器的核心优势在于构建了“材料―工艺―产品”一体化创新体系,能提供覆盖多场景的复合感知解决方案。

以底层材料研发为核心,深度整合材料、工艺、产品三大环节,避免单一环节短板,实现技术闭环。

研发了压阻式、电容式、压电式三大柔性电子技术,可根据场景需求提供复合多模态解决方案,而非单一技术产品。

材料创新基底多元拥有PI膜、纺织物、自修复弹性体(SBEB)等基底材料,适配广泛。

通过工艺突破采用多种先进工艺包括丝网印刷、自动化涂布、静电打印,使得生产更高效、产品一致性更好。

突破单一触觉感知,同时具备角度、温度、湿度等多种感知能力,可捕捉更丰富的环境与交互信息。

核心性能优关键指标表现突出,在传感器灵敏度、大量程范围上有优势,且具备低温漂、低时漂特性,长期使用稳定性更高。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP