证券之星消息,2025年10月29日海通发展(603162)发布公告称公司于2025年10月29日召开业绩说明会。

具体内容如下:

问:公司2025年前三季度经营状况?

答:公司2025年第三季度营业收入12.09亿元,同比增长34.27%,实现归母净利润1.66亿元,同比下降1.49%,扣非归母净利润1.64亿元,同比下降2.52%。2025年前三季度,营业收入合计30.09亿元,同比增长16.32%,实现归母净利润2.53亿元,同比下降38.47%,扣非归母净利润2.5亿元,同比下降33.23%。截至2025年三季度末,公司总资产为67.66亿元,同比增长15.89%,净资产为43.29亿元,同比增长5.09%。

问:最近301调查方案、中国反制特别港务费落地实施,请公司的看法?

答:作为对301政策的反制, 内容和收费标准基本和301一致。对航运的影响的核心差异在于,由于中美两国不同的贸易结构,中国是干散货主要的进口国,全球船东不可避免的会有很多航次涉及中国,所以交通运输部政策对干散影响会比较大。而且交通运输部本次的政策覆盖范围更大,征收的对象不仅涵盖了悬挂美国旗、美建造船只和美运营船只以外,还针对了美国的企业、其他组织和个人直接或间接持有25%及以上股权的企业或组织拥有或运营的船舶,这意味着制裁的视角从聚焦于“造船和船旗国”拉升到“股东和资本方”。根据交通运输部的收费标准,将大大增加美国背景船东的运输成本,减少来中国的意愿。同行比如外国船东当初为规避301制裁,是会选择卖掉中国造的船舶,也有总部在香港的船东选择把总部搬到新加坡,也有换掉中国高管的。

短期来看,各个船东在密集调整船舶摆位分布及航线,是会造成局部的贸易混乱,中期来看,就是可能美国以外的船东会获得溢价,当然在国货国运背景下,也出于资源供应链安全的考虑,我们认为尤其中资背景的船东会更加受益。

问:未来运力规划以及相应的资本开支计划?

答:公司内部一直有“百船计划”,目标到2028-2029年前后自有船运力规模达到100艘。在达到100艘船后,我们的超灵便型、巴拿马型和好望角型船舶的数量比例结构大致为721。对应未来三年每年购入约15艘船舶,以目前10年期的二手超灵便型船为例,目前船价大概在1,200-1,300万美元,每年的资本开支大概人民币10-15亿元。但具体的买船节奏还是要看后面市场的运价以及船价,如果船价保持坚挺或者一直在涨,我们会放慢买船的节奏。

问:公司什么时候会造新船?

答:我们在达到自有100艘规模之前,还是以买二手船为主,但我们一直在看造船的机会,去优化公司的船队结构。但是目前造新船还是有船价贵、船台紧张、以及环保规定不断严格、燃料形式路径不确定这些限制,我们内部认为在达到百船规模后,这些问题可能都会有好转,那时造船可能会是一个比较好的时点。

问:请公司对明年干散货海运景气度的展望?

答:对于明年,参考一些专业咨询机构预计,西芒杜铁矿明年能够发运约2,000多万吨,另外算上巴西淡水河谷明年预计有5,000万吨的增量,这对于需求端的拉动还是非常显著的。往后看,随着西芒杜陆续达产,需求端是持续会有增量的,供给端方面,在手订单依然保持着低位,船东下单也依然比较克制,随着上一轮行情2021-2022年那一轮景气周期后的造船订单陆续交付,再叠加老龄化加深以及环保约束不断严格,供给端是在持续趋紧的。另外,美联储降息周期已经正式开始了,行业先前需求端的压制因素有望得到解除,这对于整个干散货航运来说会是比较大的利好。所以总体来看,建立在美联储降息周期的背景下,在有效运力趋紧,叠加海外矿山产能释放周期,行业供需的剪刀差是有望扩大的,我们对于后市是比较乐观的。

问:请公司是属于福建平潭综合实验区上市企业吗?

答:公司注册地位于福建省平潭综合实验区,平潭综合实验区的区位优势也为公司提供了广阔的发展前景。公司借助平潭综合实验区的政策红利,不断拓展航线、扩充运力,提升自身在国内外干散货运输市场的竞争力。公司紧密贴合福建海洋经济的战略布局,积极投身于煤炭、矿石等大宗干散货的运输,提供坚实的物流支撑,助力福建海洋经济产业链的高效运转;依托福建省“向海而兴”的区位优势,构建覆盖国内沿海及国际远洋的干散货航运网络,积极响应国家 “海洋强国” 战略,通过“一带一路”航线布局助力海洋经济对外开放,同时聚焦海洋生态保护,在船舶污染防治、岸电系统改造等领域积极践行绿色发展理念,将现代航运企业建设与海洋经济可持续发展深度融合,持续助推福建省打造东南沿海海洋经济高地。

海通发展(603162)主营业务:从事国内沿海以及国际远洋的干散货运输业务。

海通发展2025年三季报显示,前三季度公司主营收入30.09亿元,同比上升16.32%;归母净利润2.53亿元,同比下降38.47%;扣非净利润2.5亿元,同比下降33.23%;其中2025年第三季度,公司单季度主营收入12.09亿元,同比上升34.27%;单季度归母净利润1.66亿元,同比下降1.49%;单季度扣非净利润1.64亿元,同比下降2.52%;负债率36.02%,投资收益157.74万元,财务费用5419.47万元,毛利率13.85%。

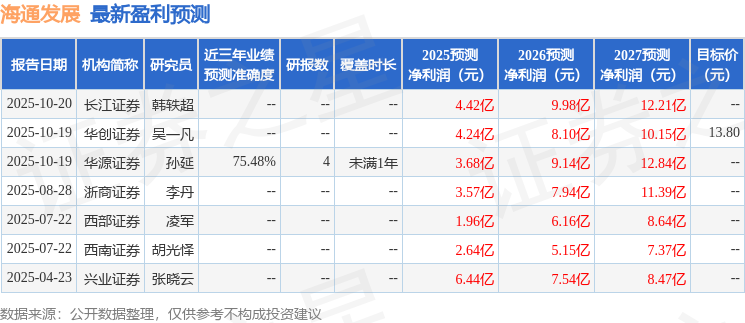

该股最近90天内共有5家机构给出评级,买入评级2家,增持评级3家;过去90天内机构目标均价为12.13。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP