天风证券股份有限公司潘暕,包恒星近期对顺络电子进行研究并发布了研究报告《业绩符合预期,持续看好优质电感龙头成长性》,给予顺络电子买入评级。

顺络电子(002138)

事件:公司发布2025年半年度报告,25H1公司实现销售收入32.24亿元,较24H2环比增加0.56%,yoy+19.80%;实现归母净利润4.86亿元,较24H2环比增加4.74%,yoy+32.03%;实现扣非归母净利润4.62亿元,较24H2环比增加6.70%,yoy+32.87%。

点评:通讯及消费电子业务保持稳步成长,数据中心业务订单为重要增长,半年度收入创新高。25H1公司实现销售收入32.24亿元,yoy+19.80%,较24H2环比增加0.56%,创半年度历史新高。其中25Q2单季度营收17.63亿元,yoy+23.12%,qoq+20.73%,创单季度历史新高。分产品品类看,25Q2信号处理/电源管理/汽车电子或储能专用/陶瓷、PCB及其他分别实现营收6.53/6.41/3.27/1.42亿元,yoy+19.88%/+27.24%/+19.33%/+29.64%,qoq+27.89%/+26.21%/+4.00%/+11.47%,数据中心业务订单为重要增长。25Q2公司销售毛利率为36.78%,yoy-0.20pct,qoq+0.22pct,毛利率环比持续提升。费用率层面,25Q2销售/管理/研发/财务费用率分别为1.83%/4.95%/9.17%/0.97%,yoy+0.11pct/-0.60pct/+1.03pct/-0.63pct,qoq+0.16pct/-0.11pct/+1.26pct/-0.52pct,整体费用率同比略有下降。25Q2公司销售净利率为16.90%,yoy+1.26pct,qoq-0.96pct。25H1公司经营性现金流量净额为7.97亿元,yoy+21.31%,同比大幅改善。25H1公司capex为3.55亿元,yoy-18.20%,同比有所收敛。

坚持底层基础技术研究,紧跟全球电子信息产业链发展,开发多元产品体系,战略性新兴市场高速发展:1)汽车电子:顺络电子是少数在全球汽车电子市场活跃的中国元器件企业。公司产品在汽车电子具体应用十分广泛,通过不断深入探索产品组合,公司产品已实现三电系统等电动化场景全面覆盖,并且延伸至智能驾驶、智能座舱、域控制器等全方位智能化应用场景覆盖。2025Q2公司汽车电子或储能专用业务领域实现收入3.27亿元,yoy+19.33%,增长迅速;2)消费电子:消费电子主要含手机通讯、模块、其他消费电子等,元器件主要的产品方向是进一步小型化、集成化,公司在高精密电感领域具有行业领先优势;3)AI应用:公司紧抓在数据中心、自动驾驶、人形机器人、消费电子AI端侧应用等应用场景的市场机遇。全球AI服务器渗透率持续提升,其采用板卡式GPU,基于板卡式结构对大容值电容产品的尺寸薄型化、低ESR、性能稳定有较高要求,公司密切与头部企业保持合作与联系,凭借自身的工艺平台多样性,在AI服务器、DDR5、企业级SSD等应用场景为客户提供了多种节能降耗的产品组合与方案。自动驾驶汽车有望成为机器人技术的首个主要商业应用领域,公司作为目前国内车规电子元件规模排名前列的厂商,将最大受益于应用市场行业发展趋势。磁性元件在人形机器人市场中扮演着关键支撑角色,尤其在关节驱动模块、电源管理系统、传感器通信单元等核心模块中不可或缺。随着人形机器人产业化加速,将推动磁性元件持续向高频化、微型化、高可靠性全面升级,成为继5G、新能源车后的电子元件行业核心增长赛道之一。AI端侧应用加速上行,AI赋能手机、PC、可穿戴设备等应用场景,将对各类元器件带来增量市场机遇,公司目前已实现消费电子领域客户的全面覆盖,新产品份额持续提升。4)氢燃料电池:固体氧化物电池(SOFC)具有能源转化效率高、燃料适应性广等优势,在长时储能场景、分布式离网供电及热电联供市场领域有着广泛应用,在各类数据中心、移动终端设备如机器人领域也有着广泛应用前景。公司积极推动氢燃料电池项目的预研及业务发展,为公司未来成长打开新的应用市场。

投资建议:维持25/26年归母净利润10.5/12.8亿盈利预测,新增27年15.6亿归母净利润预测,维持“买入”评级

风险提示:下游需求景气度不及预期、新产品和新领域放量节奏不及预期、部分下游应用市场竞争加剧影响价格和毛利率。

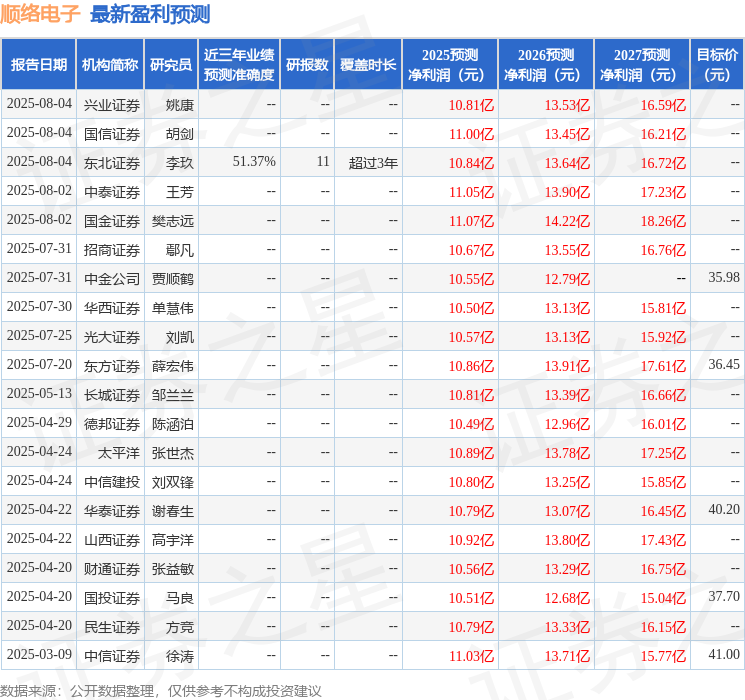

证券之星数据中心根据近三年发布的研报数据计算,东北证券李玖研究员团队对该股研究较为深入,近三年预测准确度均值为51.37%,其预测2025年度归属净利润为盈利10.84亿,根据现价换算的预测PE为21.57。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为36.22。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP