证券之星消息,2025年5月8日吉祥航空(603885)发布公告称公司于2025年5月7日召开业绩说明会。

具体内容如下:

问:请于总,从单机维修成本来说公司的维修成本大幅低于同行水平,就算对比机队和机龄相近的春秋也低15-20%,这是什么原因呢?如果减少必要的检修费用会不会有安全隐患?

答:尊敬的投资者您好,公司坚持以安全发展为生命线,切实做到稳中求进、量力而行,确保运行保障能力与运输生产规模相匹配。感谢您对公司的关注。

问:请于总,在普惠发动机检修周期拉长和波音航材受限的情况下对公司和行业的运营将带来哪些影响和挑战?公司将如何应对,公司作为民企是否能更能灵活的应对相关挑战并从中受益呢?谢谢

答:尊敬的投资者您好,公司积极推进发动机检修计划,尽全力确保旺季的满负荷运行,保障旺季旅客出行需求,尽量减少对公司运营的影响。感谢您对公司的关注。

问:请王董事长近两个月公司排班量有所下滑,是否和发动机相关?目前待修发动机飞机有多少?在暑运来临前预计能有多少能修好?谢谢

答:尊敬的投资者您好,当前航空市场处于运营淡季,公司基于市场因素以及发动机的检修进度调整排班量,因此公司近期航班排班量较旺季高峰期有所调整。公司正积极推进发动机检修计划,尽全力确保暑运满负荷运行,保障暑期旅客出行需求。感谢您对公司的关注。

问:请张总,最近几年都一直在扩张机队,但公司每年的买卖或者从不同科目的调整是远大于净增加额的,每年都能看到自购,融资租赁经营租赁的方式增减同一种型号的飞机,通过不同科目之间的调整达到什么目的呢?

答:尊敬的投资者您好,公司按照批文的引进方式引进飞机,同时会对部分存量的自有飞机进行资产的盘活以提升资产使用效率及资金使用效率。感谢您对公司的关注。

问:公司之后的盈利有什么增长点?

答:尊敬的投资者您好,公司将坚持双品牌、双模式及双枢纽运行的发展战略。吉祥航空的目标客户主要定位在上海及周边城市圈的长江三角洲地区,主要定位于中高端商务、旅行及休闲客户。九元航空主要目标市场为我国低成本航空市场,利用广东省及珠三角地区经济发达、人口流动活跃、出行需求较高以及可近距离辐射东南亚等区位优势。目前,公司正按计划推进国际化战略,吉祥航空已开通上海至雅典、曼彻斯特、悉尼、墨尔本、布鲁塞尔等洲际航线,并将持续拓展欧洲及大洋洲市场。九元航空也将进一步开通广州始发的东南亚、东北亚航线。感谢您对公司的关注。

问:你们行业本期整体业绩怎么样?你们跟其他公司比如何?

答:尊敬的投资者您好,公司一季度营业收入为5,722,456,111.05元,同比增长0.05%,归属于上市公司股东的净利润为345,002,708.15元,同比下降7.87%。具体详见公司对外披露的2025年第一季度报告,感谢您对公司的关注。

问:行业以后的发展前景怎样?

答:尊敬的投资者您好,近两年我国每年新增航空人口约4,000万,总规模达4.7亿,超越2019年成全球最大航空市场。国民收入增长与假期扩容持续释放消费需求;免签政策大幅扩容促进国际客流及中转市场。据民航局数据统计,预计2025年运输总周转量1,610亿吨公里,旅客量7.8亿人次,货邮量950万吨。感谢您对公司的关注。

问:公司本期盈利水平如何?

答:尊敬的投资者您好,公司一季度营业收入为5,722,456,111.05元,同比增长0.05%,归属于上市公司股东的净利润为345,002,708.15元,同比下降7.87%。具体详见公司对外披露的2025年第一季度报告,感谢您对公司的关注。

问:随着行业竞争加剧,吉祥航空如何在保持服务品质的同时,控制运营成本以升公司的整体竞争力?

答:尊敬的投资者您好,公司将持续深化全链条成本管控,通过精细化管理与流程优化提升成本效益,并强化闲置资产盘活及处置策略,提高使用效率;资金管理将致力于优化负债结构,进一步降低负债规模。感谢您对公司的关注。

问:今年促进文旅市场消费方面备受关注,公司的航线范围覆盖了部分旅游重镇,在航线布局上未来有没有针对这些方面的新规划

答:尊敬的投资者您好,国内市场方面公司会持续优化航线结构质量,满足旅客的出行需求。国际市场方面公司会持续推进中转枢纽网络的构建与深化,积极主动地强化与合作各方的交流对接,进一步提升公司在浦东机场的洲际航线连通能力以及在全球范围内的辐射影响力。感谢您对公司的关注。

问:2025年第一季度公司净利润同比下降87%,但营业总收入有05%的微增,请导致净利润下滑的主要因素是什么?后续有哪些针对性措施来改善盈利状况?

答:尊敬的投资者您好,公司一季度净利润下滑主要系今年市场竞争加剧所致。未来公司将继续聚焦主业经营,不断提升公司经营效率和质量,也将持续开拓更丰富的出行产品,满足消费者的不同需求。感谢您对公司的关注。

吉祥航空(603885)主营业务:国内航空客货邮运输、商务旅游包机业务,内地至香港、澳门特别行政区和周边国家的航空客货运输业务。

吉祥航空2025年一季报显示,公司主营收入57.22亿元,同比上升0.05%;归母净利润3.45亿元,同比下降7.87%;扣非净利润2.63亿元,同比下降29.5%;负债率82.0%,投资收益88.95万元,财务费用2.88亿元,毛利率13.33%。

该股最近90天内共有16家机构给出评级,买入评级15家,增持评级1家;过去90天内机构目标均价为15.63。

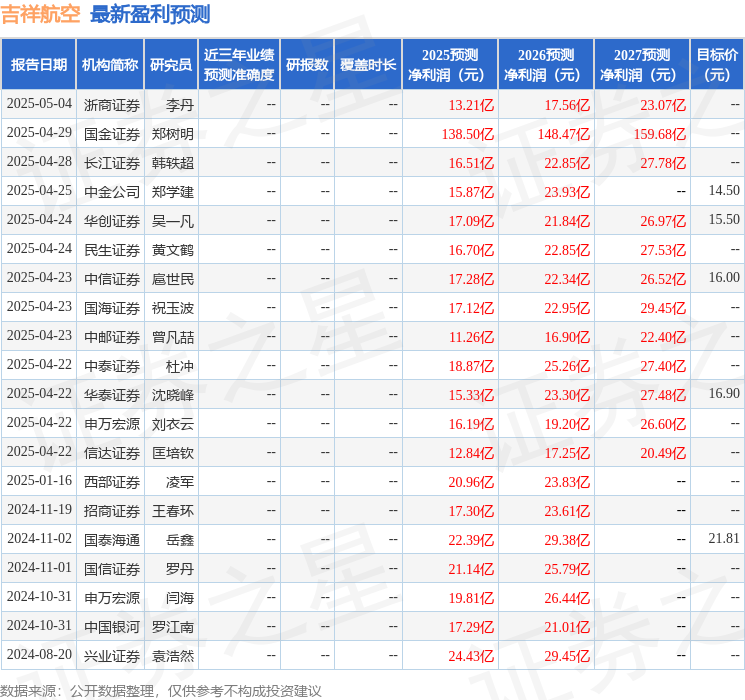

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出346.88万,融资余额减少;融券净流入105.46万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP