证券之星消息,2025年5月7日鼎龙股份(300054)发布公告称公司于2025年5月7日召开业绩说明会。

具体内容如下:

问 1:2024年公司营业收入同比增长 25.14%,归母净利润更是大幅增 长 134.54%,请问净利润增长幅度远超营收增长,主要是哪些因素驱动的 呢?

答:感谢您的关注。2024年度,公司实现营业收入 33.38亿元,同比增 长 25.14%;实现归属于上市公司股东的净利润 5.21亿元,同比增长 134.54%。经营业绩同比变动的原因主要系:①半导体业务已成为驱动公司主营业务收 入及净利润双增长的重要动力。公司 CMP抛光材料、半导体显示材料产品 已在国内主流晶圆厂、显示面板厂客户规模放量销售,市场渗透率持续提升, 部分产品已取得国内龙头或销售领先的地位;报告期内半导体行业及新型 OLED显示行业规模的增长,同样促进了公司半导体业务销售规模进一步提 升。此外,公司前期孵化的半导体先进封装材料及高端晶圆光刻胶业务现均 已取得销售收入,有利于上述新成长业务逐渐向减亏方向迈进。从而带动半 导体业务及公司整体净利润规模的提升。②降本控费专项工作带来盈利能力 和运营效率的提升。公司结合业务实际、寻找降本点并持续跟进,在成本优 化,效率提升,重点运营费用控制等方面都取得了阶段性的成果,管理效能 提升,盈利能力增强。

问 2:公司在半导体业务中,CMP抛光垫、抛光液、清洗液以及半导 体显示材料等细分领域增长迅速;请问公司在这些细分领域,是如何保持竞 争优势,进一步扩大市场份额的?

答:感谢您的关注。公司在半导体材料领域积累了较强的核心竞争能力, 以增强相关产品的市场竞争优势,包括:(1)技术积累整合优势:鼎龙将二 十多年来产品开发和成果转化的技术经验进行积累、整合,打造覆盖有机合 成、高分子合成、无机非金属、物理化学等领域的七大技术平台,帮助公司 在行业潜在竞争中更快更好地推出新产品。(2)自主应用评价验证优势:鼎 龙坚持材料技术创新与用户验证工艺发展同步,自主搭建产品应用评价实验 室,提升产品性能与客户需求的匹配度和在客户端验证的成功率,加深材料 应用理解,更好地保障产品在客户端规模应用的稳定性。(3)供应链自主化 优势:鼎龙坚持材料技术创新与上游原材料自主化培养同步,持续提升公司 产品上游供应链的自主化程度,保障公司产品生产的自主可控、安全稳定, 满足半导体行业客户对供应安全、品质稳定的核心诉求,并能在大规模量产 阶段带来潜在的材料成本优势,也有助于从原料入手对产品进行定制开发。(4)知识产权布局优势:公司坚持材料技术的进步与知识产权建设同步, 通过知识产权检索分析为新研发项目提供专利信息赋能;充分论证材料产品 的自主知识产权,排除专利风险;研究布局核心产品专利,保护自身技术成 果。此外,公司还具有产业链战略布局优势、研发生产基地前瞻性布局优势、 半导体行业下游客户信任优势等,具体信息详见公司《2024年年度报告》 之“核心竞争力分析”。

问 3:请问今年公司在研发投入和技术创新上,有怎样的计划?

答:感谢您的关注。2024年,公司研发投入金额 4.62亿元,较上年同 期增长 21.01%,占营业收入的比例为 13.86%。其中:已经放量的 CMP抛 光垫、半导体显示材料研发投入整体保持稳定,研发投入的增加主要系 CMP 抛光液、高端晶圆光刻胶业务对产品型号系统布局的要求较高,以及半导体 先进封装材料、新领域芯片等新业务的投入。公司在半导体领域进行多元化 的业务布局,虽然会在成长阶段因研发费用增加影响到归母净利润水平,但 能在研发成果转化后推高公司未来业绩上限空间。2025年,公司将持续关 注相关产品研发进程,同时持续进行创新赋能,使用 AI技术提升研发效率, 努力保障在研产品的成果转化顺利进行。

问 4:朱总,公司研发投入持续增加,在研发团队建设方面,公司未来 有哪些规划来吸引和留住高端技术人才,进一步提升公司的研发创新能力?

答:感谢您的关注。创新是企业发展的持续动力,公司结合整体业务发 展战略持续进行人才团队培养和人员结构优化,不断增强公司技术人员与客 户端实际应用工艺的沟通密度,持续进行创新材料与技术的平台化布局,进 一步提升公司创新效率及创新成果转化率。同时,公司使用 AI工具提升公 司运行效率,探索 AI技术在公司研发中的应用,如使用 AI技术辅助进行材 料配方和实验条件设计优化、分子合成路线设计、数据分析建模等过程,着 力提升研发效率。此外,公司通过实施上市公司股权激励计划、子公司员工 持股平台等,建立与员工利益共享、风险共担的长效激励约束机制,充分调 动公司核心骨干员工的积极性,进一步保障核心人员稳定、积极、长期投入 工作。

问 5:朱董,展望 25年半导体板块营收占比能达到多少

答:感谢您的关注。2024年,公司半导体板块业务(含半导体材料业 务及集成电路芯片设计和应用业务)实现主营业务收入 15.2亿元(其中芯 片业务收入已剔除内部抵消),同比增长 77.40%,占公司总营业收入比例持 续提升。目前,公司 CMP抛光材料、半导体显示材料产品已在国内主流晶 圆厂、显示面板厂客户规模放量销售,市场渗透率持续提升,半导体先进封 装材料及高端晶圆光刻胶业务现均已取得销售收入。2025年,公司也将重 点推进半导体相关材料业务的持续放量,努力提升半导体板块营收占比。

问 6:你好,请问对于半导体材料应用市场未来发展有什么看法?谢谢!

答:感谢您的关注。半导体产业是引领新一轮科技革命和产业变革的关 键力量,已成为驱动新质生产力的关键引擎,其技术创新正加速各行业智能 化转型。生成式人工智能需求、汽车行业增长、物联网设备扩展和 5G/6G 技术部署等,预计将是 2025年半导体行业增长的关键促进因素。显示产业 在电子信息产业中占据重要地位,是国家战略性支柱产业,其中 OLED是现 阶段显示产业发展的重点领域。从终端应用来看,智能手机是当前 OLED领 域最大的应用市场,占比超过 70%,且 2024年增长势头强劲;此外,中大 尺寸 OLED技术快速发展,应用渗透率未来可能持续提升。相关行业发展情 况详见公司《2024年年度报告》之“报告期内公司所处行业情况”。下游终 端需求的扩张及工艺技术的进步,能推动产业上游相关材料市场的持续增 长。此外,近期的关税政策等国际贸易形势变动,可能触发进口多元化和国 产替代效应,从而推动国内泛半导体产业自主化程度进一步提升。但同时, 下游客户对于国产材料供应商的产品型号覆盖率、原材料自主化率有了更严 格的要求。公司作为半导体材料的国产供应商,业务布局覆盖 CMP抛光材 料、半导体显示材料、高端晶圆光刻胶、半导体先进封装材料,对标的进口 替代产品线广,且上游核心原材料实现了自主可控,这有利于公司在新的贸 易形势下加速开拓客户、提升市场份额,努力提高公司全年业绩。

问 7:公司作为泛半导体材料的国产供应商,且上游核心原材料实现了 自主可控。在当前复杂的贸易形势下,这一优势对公司开拓国内外市场起到 了积极作用;请问公司在利用这一优势进一步拓展国际市场方面,有哪些具 体的市场策略和计划?

答:感谢您的关注。近期的关税政策等国际贸易形势变动,可能触发进 口多元化和国产替代效应,从而推动国内泛半导体产业自主化程度进一步提 升。但同时,下游客户对于国产材料供应商的产品型号覆盖率、原材料自主 化率有了更严格的要求。公司作为半导体材料的国产供应商,业务布局覆盖 CMP抛光材料、半导体显示材料、高端晶圆光刻胶、半导体先进封装材料, 对标的进口替代产品线广,且上游核心原材料实现了自主可控,这有利于公 司在新的贸易形势下加速开拓客户。公司将在新的竞争态势中适时调整竞争 策略,积极推广市场,努力推高全年销售进一步增长。

问 8:公司在高端晶圆光刻胶业务领域,浸没式 ArF及 KrF晶圆光 刻胶产品首获国内主流晶圆厂客户订单;在半导体先进封装材料业务领域, 首次获得半导体封装 PI、临时键合胶产品的采购订单;对于这些新业务的 突破,公司后续将如何加快产品的产业化进程,提高产品的市场认可度和销 售规模?

答:感谢您的关注!近年来,公司持续在技术壁垒高、国产替代需求迫 切的半导体材料领域持续加大投入。为加快晶圆光刻胶、先进封装材料等新 业务产业化进程,在技术研发方面,公司将不断优化配方与工艺,提高产品 性能;在产能建设方面,推进潜江二期年产 300吨 KrF/ArF高端晶圆光刻胶 量产线建设,有序提升半导体封装 PI、临时键合胶等产品的产能利用率; 同时积极拓展客户,不断提升上述产品的市场认可度和销售规模。

问 9:你好,请问公司已生产的光刻胶产品质量是否已达到国际同类产 品水准?谢谢!

答:感谢您的关注和提问!公司在光刻胶领域投入大量研发资源,目前 已布局 20余款高端晶圆光刻胶,已有 12款送样客户端验证,其中 7款进 入加仑样阶段。公司某款浸没式 ArF及 KrF晶圆光刻胶已通过客户验证并 首获国内主流晶圆厂客户订单。同时,公司开发出 KrF、ArF光刻胶专用 树脂及其高纯度单体、光致产酸剂等关键材料,实现从关键材料到光刻胶产 品自主可控的全流程国产化,符合下游客户产业链供应链安全自主可控的需 求。

问 10:你好,请问公司募投项目建设进度如何?谢谢!

答:感谢您的关注。公司本次可转债募投项目中,潜江二期年产 300吨 KrF/ArF高端晶圆光刻胶量产线建设在按计划顺利推进中,主体设备基本到 位,进入设备安装阶段。光电半导体材料上游关键原材料国产化产业基地项 目也在按预期进展推进。后续具体进展信息请以公司公开披露的公告为准。

问 11:请问公司未来对打印复印通用耗材业务有怎样的发展定位和规 划?如何通过技术创新和市场拓展,提升该业务的盈利能力和市场竞争力?

答:感谢您的关注。公司是打印复印通用耗材龙头企业,以全产业链运 营为发展思路,上游提供彩色聚合碳粉、显影辊等打印复印耗材核心原材料, 下游销售硒鼓、墨盒两大终端耗材产品,实现产业上下游的联动,支持公司 的竞争优势地位。在打印复印通用耗材业务板块,公司在成本挖潜、提升运 营效率方面持续发力,抓实各项降本增效工作,结合各细分业务特点进行产 品降本、物料降本、运费管控、人效提升等多项优化,包括:专项优化采购 供方选择和比价,多渠道供应资源优化管理;优化客户及产品结构,持续产 品降本方案,降低模具及生产辅助耗材成本,提高产品合格率;集中排产、 出货管理,整合空运点加大海运,优化库存及物流成本管理;优化人工配置、 充分发挥自动化生产效率,提升人均产出及效率等。通过多举措提升整体盈 利能力,综合竞争力持续增强。

问 12:你好,请问关税增加是否会对公司通用耗材业务产生影响?谢 谢!

答:感谢您的提问。在打印复印通用耗材业务板块,上游彩色碳粉、芯 片产品盈利能力较强,以内销为主;耗材板块中出口产品主要为终端的硒鼓、 墨盒产品,上述两大类产品的出口区域广泛分布在欧洲、亚太、南美、北美 等地区,不存在依赖美国市场的情形。市场及客户结构具备较强的抗风险能 力。因此,目前来看,关税政策调整尚未对公司耗材业务产生重大影响。

问 13:公司拟定 2024年度利润分配方案为每股派发现金红利 0.21元 (含税),占本年度归属于上市公司股东净利润的比例为 30.26%,请问公 司制定这样的利润分配方案,主要基于哪些考虑因素?

答:感谢您的关注。公司 2024年度分红方案是每 10股派发现金红利 1.00元。现暂以截至 2024年 12月 31日的总股本 938,282,591股为基数测算, 预计派发现金股利 93,828,259.10元。同时,公司在 2024年度采用集中竞价 方式实施的股份回购金额为 150,009,045元。综上,公司现金分红和股份回 购总额合计为 243,837,304.10元,占 2024年度合并报表归属于上市公司股 东的净利润的 46.83%。上述分红方案是公司董事会综合考虑盈利能力、财 务状况、未来发展前景等因素提出,符合相关法律法规的要求。

问 14:请问应收账款的回收情况如何?在应收账款管理方面,公司采 取了哪些措施来降低坏账风险,确保公司资金的正常周转和财务状况的稳 定?

答:感谢您的关注!目前公司应收账款整体回款情况良好,风险可控。为降低坏账风险,公司一方面会严格监控应收账款账期,紧密跟踪客户经营 财务状况,对可能逾期风险的账款提前预警并采取措施;另一方面,境外客 户的应收账款办理中国出口信用保险,境内客户则采取资产抵押、必要时司 法介入等方式加大回款力度,保障公司资金正常周转和财务稳定。

问 15:随着行业的快速发展和技术的不断进步,公司在未来是否有计 划拓展新的业务领域,以实现多元化发展?

答:感谢您的关注。鼎龙股份是国内领先的关键大赛道领域中各类核心 “卡脖子”进口替代类创新材料的平台型公司,目前重点聚焦半导体创新材 料领域中:半导体制造用 CMP工艺材料和晶圆光刻胶、半导体显示材料、 半导体先进封装材料三个细分板块,并持续在其他相关大应用领域的创新材 料端进行拓展布局。未来公司如有拓展新的业务领域,请以公司公开披露的 公告为准。

鼎龙股份(300054)主营业务:光电半导体材料及芯片制造和打印复印耗材的制造。

鼎龙股份2025年一季报显示,公司主营收入8.24亿元,同比上升16.37%;归母净利润1.41亿元,同比上升72.84%;扣非净利润1.35亿元,同比上升104.84%;负债率34.47%,投资收益215.07万元,财务费用315.35万元,毛利率48.82%。

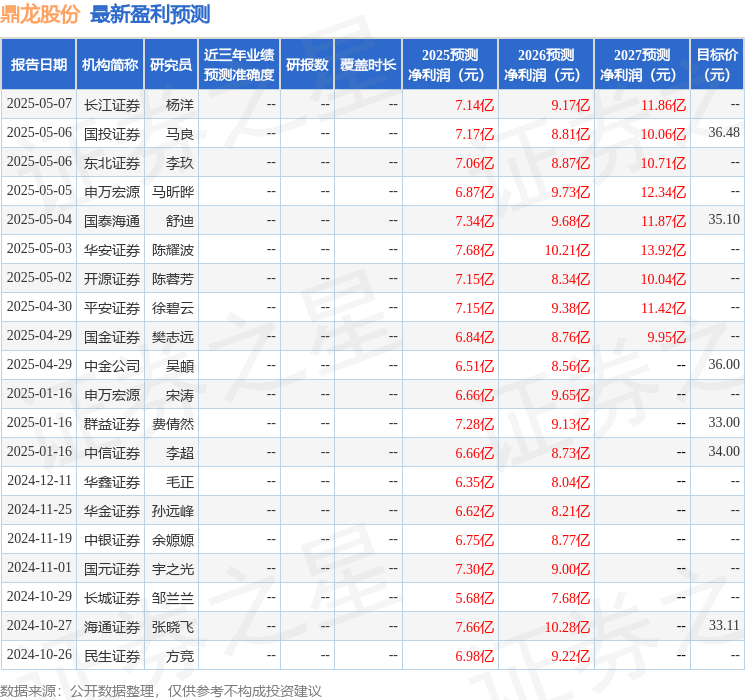

该股最近90天内共有12家机构给出评级,买入评级7家,增持评级5家;过去90天内机构目标均价为36.48。

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP