证券之星消息,2025年5月7日兴业银锡(000426)发布公告称公司于2025年5月5日接受机构调研,柏胜资本李学、东北证券冯先涛 李一涛、新华基金刘龙龙、兴业证券汤璐阳、兴证证券资管童彤、玄元投资陈迪安、一瓢资本黄晨逸、长城财富保险资管胡纪元、长江证券肖知雨、长信基金陈晓航、招商基金查汉斌 邓新翱 李毅、招商证券赖如川 刘伟洁、敦和资产陈文敏、昭华基金陈文军、浙江富浙私募基金赵志银、浙江价远投资管理叶友良、浙商证券沈皓俊、致合(杭州)资管李奕男、致合资管朱晟辅、中庚基金骆志远、中国国际金融何曼文、中华联合保险袁超、中金资管徐榕 邹心勇、方正富邦基金刘蒙、中欧基金王颖俐、中泰证券安永超、中天汇富基金古道和、中信建投基金张睿 郭衍哲、中信证券刘宇飞、中邮证券李帅华 魏欣、方正证券甘嘉尧 熊宇航、佛山弘信私募基金廖朝磊、富安达基金余思贤、广东融昊资管李良旭、广东天创私募基金李艳杰、广东正圆私募基金亓辰、广发证券宫帅 王乐、北京市星石投资管理邱英伦、广州旭升资管沙京华、国海证券张建业、国机资本韩鹏、国金基金范亮、国金证券李超 王钦扬、国联民生证券刘依然、国联证券樊景扬、国盛证券王瀚晨、国寿安保基金撒伟旭、国泰海通证券刘小华、北京鑫顺和康投资管理石苑强、国泰君安证券窦继凯、国投证券周古玥、国信优易(北京)数据要素科技有限公司王艺霏、国信证券刘孟峦 章耀、果行育德管理咨询(上海)宋海亮、海南谦信私募基金唐哲、海通证券张恒浩、弘鼎資本葉聰、宏利基金胡俊英、鸿运私募基金张丽青、北京展宏资管田海鹏、华安基金陈淳 周慧琳、华宝证券赖福洋、华创证券刘岗 李梦娇、华福证券曹钰涵、华玖股权投资(广东)张正达、华商基金王毅文 何奇峰、华泰柏瑞基金林浩祥、华泰资产季熠 杜天启、华西证券晏溶 熊颖、华夏基金方艺璇、北京中泽控股刘军洁、华鑫证券杜飞、華源証券方皓、汇丰晋信基金吴纪磊、汇添富基金郭若峰 郑乐凯 徐志华 张朋、嘉实基金刘宸垚、江苏睿诚投资邓胜、静瑞私募基金朱国源、九泰基金赵万隆、开源证券温佳贝、乐盈(珠海)私募证券投资管理陈清远 李诗睿、财通证券资产毛鼎、民生证券邱祖学 王作燊 张航、南方基金任婧、南京盛泉恒元投资江含宇、诺安基金李迪、鹏欣环球资源徐庭芳、平安银行刘颖飞、平安资管刘志华、浦银安盛基金高翔、前海开源基金何泽俊、前海人寿保险黄英邦、创金合信基金黄超、全天候私募证券基金胡聪玲、融通基金李文海 曲悦、厦门中略投资管理林跃煌、上海季胜投资管理林温、上海盘京投资管理中心张奇、上海睿亿投资发展中心吴越、上海慎知资产管理李浩田、上海思晔投资管理尹一、上海彤源投资发展郑梦杰、上海涌贝资产管理谭涛、大成基金张家旺、上海昭云投资管理程安靖、申万菱信基金夏韵、深圳创富兆业金融管理司巍、深圳民森投资谭斌、深圳前海辰星私募基金耿光军、深圳市金格投资管理罗宏伟、深圳市四海圆通投资吴光华、深圳中天汇富基金慕陶、顺隆资产管理(北京)丁汉军、四川信托赵红梅、大家资管冯思宇、太平资产管理徐建花、泰康资产管理肖锐、天弘基金田继龙、万家基金张希晨、万联证券李世龙、万石(福州)私募基金徐向东、五矿证券曾俊晖、武汉山水私募基金周筱彧、西部利得基金管浩阳 冯皓琪、西部证券滕朱军参与。

具体内容如下:

本次活动中,公司与各机构人员沟通的主要问题及回复如下: 问:公司未来几个建设项目的情况,例如银漫二期、宇邦等。

答:公司未来几个建设项目情况如下①银漫二期,目前已取得立项批复,正在积极与当地政府沟通,推进征地工作。②宇邦矿业年采选 825万吨扩建工程,目前正在国家应急管理部申请开工许可手续,取得开工许可后即可开工建设。③大西洋锡业项目,目前已经取得开工前的所有手续,包括采矿权许可证、环评、征地等;按照当地政府要求,满足以上条件即可开工建设,该项目预计于 2027 年四季度实现投产,项目达产后,预计年生产锡金属 6000吨左右。

问:公司考虑发行境外债的原因是什么?

答:公司拟向国家发改委申请发行 3亿美金的境外债,主要是为了配合摩洛哥项目的后续建设,进一步拓宽公司融资渠道,优化融资结构,推动公司业务持续健康快速发展。最终募集的资金额度,要根据国家发改委的批复以及届时公司的发行情况而定。

问:大西洋锡业的成本是怎么测算的,矿石处理量是多少?

答:根据公司目前掌握的资料,按照可研及设计,大西洋锡业项目锡的平均品位是 0.55%,收率在 70%左右,吨矿石采选成本预计在 200元人民币左右;该矿目前设计产能是年采选90 万吨矿石量,公司接手后,计划全力推进该矿扩产至年采选150 万吨。

问:请郑总介绍一下大西洋锡业项目的矿产资源情况和找矿远景。

答:摩洛哥项目 4个采矿证,140平方公里,其中 8公里长锡石、电气石成矿带,北东端是 chmmach锡矿,300 多个钻孔,11万米钻探,控制资源量 21.33万吨,平均品位 0.55%,主矿脉长 1.5公里左右,钻孔都没有歼灭,深部找矿空间较大;成矿带南西方向是 Bau EI Jaj 锡矿,采矿证控制长度在 1公里左右,工作程度较低;中间是 SMINE萤石矿,5公里长矿化石变带,并且发现了含矿花岗岩,锡矿成矿都与花岗岩密切相关,野外地表踏勘和取样看,发现了 20米厚的矿体,锡品位达到 1%左右,是主要增储非常重要的潜力区。

问:控股股东重整的进展情况。

答:控股股东兴业集团重整目前正在根据重整计划有序推进中,据了解不存在实质性障碍,如有阶段性进展,公司会第一时间发布公告。

问:2024年,公司银、锡、锑等金属销售量小于产量的原因是什么?

答:在日常的生产和销售中,公司会根据市场情况及金属价格波动情况,适当调节销售策略及销售节奏。

问:公司发行境外债的利率大概是在什么水平?

答:境外债发行利率,待国家发改委批复后,要根据发行时外债市场情况确定。

问:银漫二期的建设对银漫现有的生产会产生影响吗?

答:自 2023 年三季度,银漫二期地下工程井巷开拓就已经开始开工了,到 2024 年底井巷开拓工作已经完成了总工程量的 50%左右。银漫二期的井巷开拓对银漫一期的采矿确实会产生一定影响,但不会造成重大影响;接下来公司将竭尽全力降低相关影响,该部分影响最终会随着银漫二期井巷开拓工程的竣工而消除。

问:公司未来建设项目比较多,未来几年资本性开支较大,目前公司现金流情况?

答:随着公司未来项目的推进,金融机构对公司的综合授信也在逐步增量;同时,结合自身的现金流,公司也在逐步拓宽融资渠道,降低融资成本。公司目前现金流状况良好且具备丰富的融资工具和空间,能够保障项目资金投入及公司的稳健运营,请投资者放心。

问:博盛矿业和乾金达矿业目前的情况。

答:①博盛矿业去年的生产是受到了事故的影响。目前,博盛矿业选厂已经于 2025 年 4 月 24 日正式复产,地表约有 24万吨矿石,可供应博盛矿业选厂生产一年半时间。接下来,博盛矿业将加快落实监管部门针对巷道断面的整改要求,同步对采区进行技术改造,优化采矿方法及采矿流程。实施上述整改及技改前,主要工作包括编制考察报告、设计技改方案及履行相关报备审批手续等。博盛矿业将全力推进相关工作,争取采区早日复工。②乾金达矿业 2024年实现了约 2.45亿元的净利润,较上年同期增长了 39.16%,实现了业绩的逐年攀升。

问:银漫二期开工建设前是否先增储?

答:增储事项不是银漫二期开工建设的必要条件。

问:如果需要盾构机挖矿是银漫二期还是宇邦二期?还是两个都有考虑?

答:公司与中铁隧道局签订的《战略合作框架协议》为意向性框架协议,若后续签订正式合作协议,公司将根据后续进展情况进行披露,如果未来能够运用盾构机技术,银漫二期和宇邦矿业都能够运用此技术进行井巷开拓。

问:银漫二期主要产银还是锡?

答:银漫二期生产的产品与一期一致,主要产铅、锌、银、铜、锡、锑。

问:能够详细介绍一下银漫和宇邦的深部探矿增储情况?

答:目前,公司正在全力做银漫矿业、宇邦矿业及其他重点项目的勘查工作,每年也会投入大量勘探资金。根据公司目前探矿工作的开展情况,银漫矿业矿区深部岩体含矿,深部有良好的找矿远景,具备形成斑岩型矿床的地质条件。宇邦矿业目前已经打了 5万多米的钻探,效果良好,公司后续将全力推进宇邦矿业的探矿增储工作。

问:请教领导布敦银矿后续是怎么规划的,是注入上市公司再建设,还是建设完成后再注入上市公司?

答:目前控股股东兴业集团正在执行重整计划,待重整计划执行完毕,根据后续安排而定。

问:宇邦矿业深部探矿发现的金属品种是什么?

答:根据目前探矿情况,主要发现的品种是铜、银、锡。

问:公司能加大分红比例,让投资者分享公司发展成果。

答:您的建议我们会及时反馈给董事会。公司会根据未来的资本开支并兼顾公司的可持续发展,制定合理的利润分配方案。

问:我看到公司有 5亿额度的期货套期保值,请这个会不会存在金融风险?

答:公司近几年每年审批的额度都是 5亿额度,但最终实施规模均不大,且公司有严格的制度和专业的领导小组指导相关工作,有效的控制套期保值风险。

问:安全是一直大家担心的,能说说!

答:安全生产是公司最重视的工作,我们将职工生命安全视作企业的生命安全。公司建立了安全责任体系,创建了实操型培训体系,责任与业务相结合,理论和实践相结合,不断提升培训效能,取得了良好的培训效果。随着矿山机械化进程的加快,针对矿山安全风险都制定了针对性的风险管控措施。例如顶板管理风险,公司实施了严格的顶板分级管理模式,科学制定管控措施,不断提升顶班风险管控效果。再比如针对设备伤害风险,公司目前推行了定人、定机、定地点的“三定”管理措施,推行此项管理措施后,管理效果有了质的提升。以上只是举的例子,对于矿山安全管理,我们坚持风险管控到位,事故隐患治理及时,确保职工生命安全和企业的高质量发展,我们有信心一定能把安全管理工作做好。

问:能否介绍下郑总的专业和工作履历,什么时候到的公司?在后面公司发展中主要发挥哪些作用?

答:公司地质总工程师郑文宝先生个人情况介绍如下①学习工作经历 2012年 6月,博士毕业于成都理工大学矿物学、岩石学、矿床学专业,同年受聘于中国地质科学院矿产资源研究所,一直在西藏从事矿产资源勘查与研究工作,期间兼任西藏华钰矿业首席顾问。2018 年,响应国务院关于科技人才离岗创新创业号召,开始离岗创业,于 2019 年在上海与鹏欣资源成立地质勘查公司,负责非洲地区项目地质勘查与并购工作。2021年 4月,受聘于兴业银锡总地质师。②主要工作业绩在西藏工作十余年时间里,随导师完成了西藏华泰龙矿业所属甲玛铜多金属矿、西藏华钰矿业所属扎西康锑铅锌银矿、西藏矿业所属厅宫铜矿等超大型矿床的勘查与研究工作。入职兴业银锡以来,首先发现了银漫 17 号锡多金属主矿体产状和矿石空间分布的变化性,直接指导了 17 号矿体的深部找矿突破以及选矿收率的提升。其次发现了银漫-布顿银根之间存在古火山口,决定了银漫深部斑岩型锡铜银矿的发现。随着勘查与研究工作的不断深入,郑文宝总和公司的地质团队将在银漫、宇邦、大西洋锡业、锡林等项目上全力取得更大的找矿成果。

问:公司 2025 年一季度的合同负债增加很多,具体原因是什么?

答:合同负债增加的主要原因是公司预收货款的增加。

兴业银锡(000426)主营业务:有色金属及贵金属采选与冶炼。

兴业银锡2025年一季报显示,公司主营收入11.49亿元,同比上升50.37%;归母净利润3.74亿元,同比上升63.22%;扣非净利润3.74亿元,同比上升64.08%;负债率42.34%,投资收益-103.3万元,财务费用5237.9万元,毛利率55.57%。

该股最近90天内共有8家机构给出评级,买入评级8家;过去90天内机构目标均价为15.1。

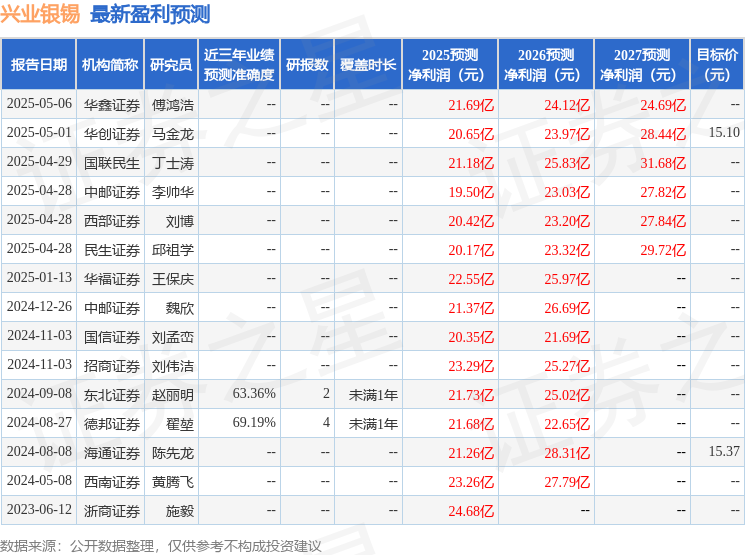

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出881.27万,融资余额减少;融券净流入158.23万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP