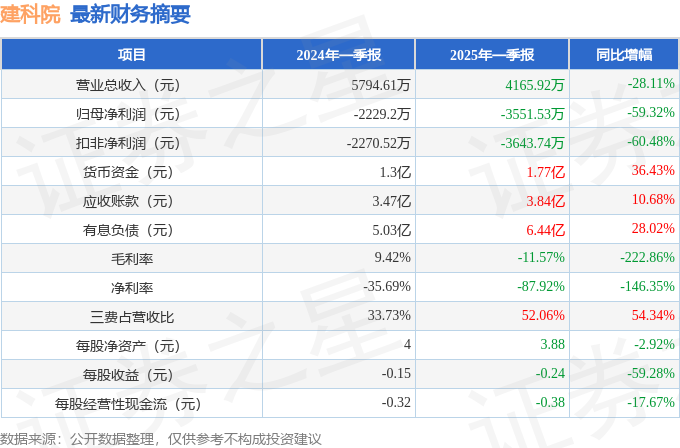

据证券之星公开数据整理,近期建科院(300675)发布2025年一季报。截至本报告期末,公司营业总收入4165.92万元,同比下降28.11%,归母净利润-3551.53万元,同比下降59.32%。按单季度数据看,第一季度营业总收入4165.92万元,同比下降28.11%,第一季度归母净利润-3551.53万元,同比下降59.32%。本报告期建科院三费占比上升明显,财务费用、销售费用和管理费用总和占总营收同比增幅达57.13%。

本次财报公布的各项数据指标表现不尽如人意。其中,毛利率-11.57%,同比减222.86%,净利率-87.92%,同比减146.35%,销售费用、管理费用、财务费用总计2168.83万元,三费占营收比52.06%,同比增54.34%,每股净资产3.88元,同比减2.92%,每股经营性现金流-0.38元,同比减17.67%,每股收益-0.24元,同比减59.28%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

最近有知名机构关注了公司以下问题:

问:行业以后的发展前景怎样?

答:您好,公司所属行业为中国证监会分类的“专业技术服务业”受宏观及行业政策、基建投资、建筑行业周期、市场竞争环境等因素影响较大,在建筑工程咨询服务行业方面,未来的发展前景总体向好,但也面临竞争加剧和转型压力,具体体现为:第一,我国固定资产投资规模保持高位,尤其在新型基础设施、城市更新、绿色能源等领域的需求,为工程咨询行业提供了长期增长动力;第二,城市化进程加速和产业高质量发展推动了对智慧城市、生态环保等领域咨询服务的需求,催生更多综合性项目;第三,客户需求从单一阶段咨询转向涵盖规划、融资、建设、运营的全周期服务,具备跨阶段整合能力的企业更具竞争力;第四,大数据、AI、BIM、机器人等技术被广泛应用于成本控制、项目管理和风险评估,碳中和目标下绿色建筑、节能减排咨询需求激增,这些都对企业的管理和服务能力提出了更高的要求。整体来看,建筑工程咨询行业在政策支持、技术革新和市场需求推动下广阔前景,对企业的管理和服务能力要求更高,数字化转型、全过程服务能力和生态型的组织架构将成为企业脱颖而出的关键。公司将继续立足发展战略,深化科研引领推动公司发展动能转型,力争以更好业绩回报投资者。感谢您的关注。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP