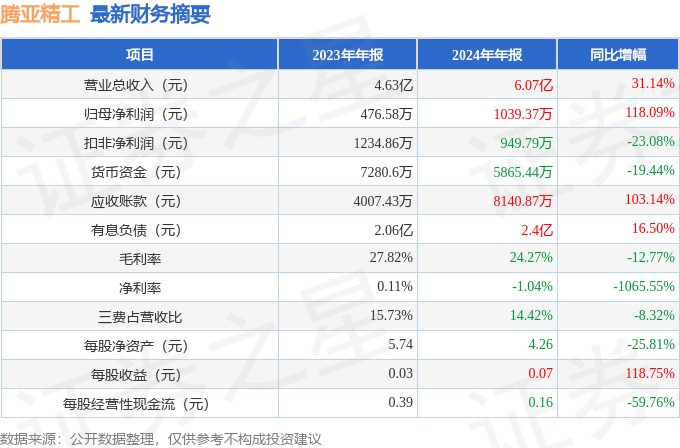

据证券之星公开数据整理,近期腾亚精工(301125)发布2024年年报。截至本报告期末,公司营业总收入6.07亿元,同比上升31.14%,归母净利润1039.37万元,同比上升118.09%。按单季度数据看,第四季度营业总收入1.44亿元,同比上升25.76%,第四季度归母净利润479.66万元,同比上升122.22%。本报告期腾亚精工应收账款上升,应收账款同比增幅达103.14%。

本次财报公布的各项数据指标表现一般。其中,毛利率24.27%,同比减12.77%,净利率-1.04%,同比减1065.55%,销售费用、管理费用、财务费用总计8747.44万元,三费占营收比14.42%,同比减8.32%,每股净资产4.26元,同比减25.81%,每股经营性现金流0.16元,同比减59.76%,每股收益0.07元,同比增118.75%

财务报表中对有大幅变动的财务项目的原因说明如下:- 销售费用变动幅度为51.00%,原因:公司本期规模扩大,相应人员薪酬以及差旅费、会议展览费等支出增加。

- 财务费用变动幅度为65.62%,原因:本期融资规模增加,相应银行借款利息支出增加。

- 研发费用变动幅度为35.47%,原因:公司本期研发项目及研发人员增加,相应薪酬支出、直接投入、折旧及摊销等增加。

- 经营活动现金流入小计变动幅度为29.08%,原因:本期销售商品提供劳务收到的现金及收到的税费返还增加。

- 经营活动现金流出小计变动幅度为35.38%,原因:购买商品、接受劳务支付的现金及支付给职工以及为职工支付的现金增加。

- 投资活动现金流入小计变动幅度为-99.98%,原因:本期没有投资到期收回。

- 投资活动现金流出小计变动幅度为-81.05%,原因:本期没有对子公司的投资及购建固定资产、无形资产和其他长期资产减少。

- 筹资活动现金流出小计变动幅度为46.21%,原因:本期借款减少及偿还债务增加。

- 现金及现金等价物净增加额变动幅度为81.09%,原因:经营活动、投资活动及筹资活动产生的现金流量共同影响。

- 应收款项变动幅度为103.14%,原因:本期第四季度对欧美客户销售较上期增加,信用期内未回应收货款增加,同时子公司腾亚铁锚本期销售较上期增加,相应期末应收账款增加。

- 投资性房地产的变动原因:公司将临麒路厂区的厂房对外出租。

- 在建工程变动幅度为-37.30%,原因:期初募投项目待安装设备完工转入固定资产。

- 短期借款变动幅度为-52.39%,原因:公司调整长短期借款融资结构,减少短期借款。

- 合同负债变动幅度为-29.80%,原因:期末预收欧美客户货款及销售返利减少。

- 长期借款变动幅度为41.54%,原因:公司调整长短期借款融资结构,增加长期借款。

- 租赁负债变动幅度为-100.00%,原因:租赁付款额转入一年内到期的非流动负债。

- 预付款项变动幅度为-61.21%,原因:期初预付江苏天鹏材料款在本期陆续提货转销。

- 其他应收款变动幅度为92.26%,原因:期末应收出口退税增加。

- 应付职工薪酬变动幅度为29.23%,原因:公司规模扩大,人员相应增加。

- 应交税费变动幅度为-85.22%,原因:期末应交增值税及企业所得税减少。

- 其他应付款变动幅度为-39.52%,原因:本期公司境外诉讼事项完结,期初实控人支付挂账的承诺诉讼赔偿款已转入资本公积。

- 一年内到期的非流动负债变动幅度为63.10%,原因:公司调整长短期借款融资结构,增加长期借款。

- 预计负债变动幅度为-100.00%,原因:期初计提的境外诉讼预计赔偿支出在本期支付。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为0.25%,资本回报率不强。去年的净利率为-1.04%,算上全部成本后,公司产品或服务的附加值不高。

- 融资分红:公司上市3年以来,累计融资总额4.07亿元,累计分红总额1.41亿元,分红融资比为0.35。

- 商业模式:公司业绩主要依靠研发、营销及股权融资驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为45.52%)

- 建议关注公司债务状况(有息资产负债率已达22.56%)

- 建议关注公司应收账款状况(应收账款/利润已达783.25%)

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP