据证券之星公开数据整理,近期华润双鹤(600062)发布2024年年报。截至本报告期末,公司营业总收入112.12亿元,同比下降0.87%,归母净利润16.28亿元,同比下降2.55%。按单季度数据看,第四季度营业总收入26.63亿元,同比下降6.93%,第四季度归母净利润2.31亿元,同比下降19.95%。本报告期华润双鹤盈利能力上升,毛利率同比增幅3.68%,净利率同比增幅13.51%。

该数据低于大多数分析师的预期,此前分析师普遍预期2024年净利润为盈利17.12亿元左右。

本次财报公布的各项数据指标表现一般。其中,毛利率57.27%,同比增0.57%,净利率14.72%,同比增0.07%,销售费用、管理费用、财务费用总计41.1亿元,三费占营收比36.66%,同比增6.51%,每股净资产10.02元,同比减14.71%,每股经营性现金流1.76元,同比减1.75%,每股收益1.58元,同比减2.87%

财务报表中对有大幅变动的财务项目的原因说明如下:- 其他应收款变动幅度为-93.36%,原因:本年新纳入的华润紫竹收回归集至原控股股东的资金。

- 一年内到期的非流动资产变动幅度为-89.37%,原因:天东制药应收政府返还款重分类至其他应收款。

- 其他流动资产变动幅度为131.03%,原因:预缴企业所得税及增值税留抵税额增加。

- 长期应收款的变动原因:华润紫竹融资租赁业务产生的租赁款。

- 使用权资产变动幅度为-43.05%,原因:使用权资产到期终止。

- 其他非流动资产变动幅度为563.9%,原因:独家销售权及预付设备款、工程款增加。

- 短期借款变动幅度为112.06%,原因:神舟生物因生产经营需要,续贷增加短期借款。

- 合同负债变动幅度为-40.4%,原因:收到的货款减少。

- 一年内到期的非流动负债变动幅度为-86.08%,原因:神舟生物偿还一年内到期的长期借款。

- 其他流动负债变动幅度为-50.19%,原因:待转销项税额减少。

- 长期借款的变动原因:并购华润紫竹增加借款。

- 资本公积变动幅度为-76.9%,原因:并购华润紫竹冲减股本溢价。

- 其他综合收益变动幅度为-339.53%,原因:本年退休人员的福利精算损失。

- 专项储备变动幅度为35.39%,原因:湘中制药按照规定计提和使用专项储备。

- 盈余公积变动幅度为-92.88%,原因:并购华润紫竹冲减盈余公积。

- 财务费用变动幅度为34.83%,原因:本年定期存款及收购的华润紫竹向其原股东归集资金产生的利息收入较上年减少。

- 投资活动产生的现金流量净额变动幅度为225.41%,原因:本年收购的华润紫竹不再向其原股东归集资金而产生的现金净流入较上年增加15.71亿元,理财购买及赎回致现金流入较上年增加2.64亿元及参股公司股利分配额较上年减少等。

- 筹资活动产生的现金流量净额变动幅度为-550.1%,原因:本年支付收购华润紫竹款项24.92亿元,分配股东股利较同期增加11.49亿元及银行借款和利息产生的现金净流入较上年增加9.06亿元等。

- 其他收益变动幅度为44.95%,原因:本年政府补助和增值税加计抵减较上年增加。

- 公允价值变动收益变动幅度为-111.98%,原因:本年理财收益较上年减少。

- 信用减值损失变动幅度为860.61%,原因:本年神舟生物收回以前年度已计提坏账的货款。

- 资产处置收益变动幅度为26556.6%,原因:本年安徽双鹤健康产业园搬迁项目带来收储收益0.46亿元。

- 营业外收入变动幅度为-41.51%,原因:本年核销经批准无需支付的款项较上年减少。

- 营业外支出变动幅度为-40.12%,原因:本年公益性捐赠较上年减少。

证券之星价投圈财报分析工具显示:

- 业务评价:公司去年的ROIC为12.72%,资本回报率强。去年的净利率为14.72%,算上全部成本后,公司产品或服务的附加值高。

- 融资分红:公司上市28年以来,累计融资总额45.66亿元,累计分红总额39.75亿元,分红融资比为0.87。

- 商业模式:公司业绩主要依靠营销驱动。需要仔细研究这类驱动力背后的实际情况。

财报体检工具显示:

- 建议关注公司现金流状况(货币资金/流动负债仅为89.47%)

- 建议关注公司应收账款状况(应收账款/利润已达108.42%)

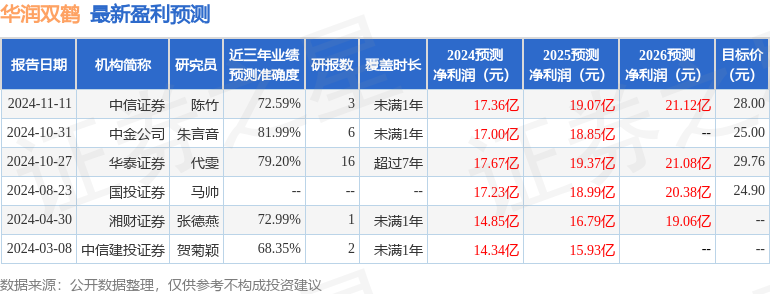

分析师工具显示:证券研究员普遍预期2025年业绩在17.68亿元,每股收益均值在1.7元。

持有华润双鹤最多的基金为华宝中证500增强A,目前规模为0.19亿元,最新净值1.185(3月20日),较上一交易日下跌0.32%,近一年上涨11.22%。该基金现任基金经理为喻银尤。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP