Ⱥ��֤ȯ(���)����˾����ܽ��ڶ���Ӱҽ�ƽ����о����������о����桶24Q4�������лָ�����������2025���ҵ���ָ������ϵ���Ӱҽ��Ŀ�����155.0Ԫ����������������

������Ӱҽ��(688271)

�������ۼ����飺

������˾ҵ������˾����ҵ���챨��2024ȫ�깲ʵ��Ӫ��103.0��Ԫ��ͬ���½�9.7%����ĸ������12.6��Ԫ��ͬ���½�36.1%���۷Ǻ�ͬ���½�39.3%����˾ҵ������Ԥ�ڡ�����Q4������ʵ��Ӫ��33.5��Ԫ��ͬ���½�18.5%����������խ��24Q3Ӫ��YOY-25%)��������Լ5.9��Ԫ��ͬ���½�35.1%���۷Ǻ�ͬ���½�34.7%�����Ȼ���Ť����24Q3�����ȿ���2.8��Ԫ����

����ҩ��Ӱ��2024���вɣ����лָ�����˾2024��Ӫ���½���Ҫ����ҽ�Ʒ����´��������豸������������ӳ٣���ҵ�����ģ������ͬ���нϴ���������˾���ܵ�Ӱ�졣����˾�����Ӵ��з�Ͷ�뼰�����г��������ȣ��з����ü����۷���ͬ�Ⱦ�����������һ��Ӱ���˾��������١�������Ҳע��в���2024��11�¿�ʼ�Ѿ��лָ������Ҵӹ�˾24Q4Ӫ�ռ������˱���������Ҳ����֤�ָ��ļ������ǿ���2025��ļ����ָ�����˾24Q4Ӫ�ն�YOY-15%��������խԼ10���ٷֵ㣬������Ť������

������������������٣�������Ϊ�����������Ҳ�����٣�2/14���ҷ����ˡ����ڲ�����˰���ش���װ���Ͳ�ƷĿ¼��2025��棩�������������ӷ��估X��������ϲ����ɨ��ϵͳ�������ӷ���ϲ����ɨ��ϵͳ������ҽ��װ����������Ϊ3/1��ִ�к�����豸�Լ۱ȵ����ƽ�������ԡ�����˾�߶˲�Ʒ���к�ǿ�ľ���������1����˾��ȫ����е����ҿ�������5.0T���ϵĸ߶˺˴Ź���Ӱ���豸��MR�����豸�̣���������ΪGEҽ�ƺ�������ҽ�ƣ�����2��X��������ϲ����ɨ���豸��CT���豸Ҳȫ�渲��16����320�Ų�Ʒ���߶˲�Ʒ�Ա������ӡ�GE�������֣���3������Ӱ��ϵͳ��MI��Ҳ��½���Ƴ������ҵ���Ȳ�Ʒ��������ҵ�����4Dȫ����̬ɨ���PRT/CT��ƷuEXPLORER��ҵ�����190ps����TOF�ֱ���PET/CT��ƷuMI Panorama����4�����������豸��RT��Ҳ�ѿ�������ҵ��һ�廯CT����ֱ������uRT-linac506c����˾�������豸ȫ��Ա���ҵ��ͷ����Ʒ���ܼ��߾�������������Ϊ��˾���ڹ�������Ľ��������档

����AI���ܣ���Ʒ�����������⣬��˾����Ͷ��AI���ܡ���������IJ��֣���˾�ѳɹ������˿��Ʒ�ߵ��������ǻ�����ƽ̨������Ʒ�߾�����������ܻ�����ƽ̨�Ŀ����ʹ��ء���MR����AIӦ����Ҫ�����ڳ�����١�������ͼ�������Ż�����˾�Ź����豸�Ŀ��ٳ�������ҵ���ȣ�����uAIFI����ƽ̨��MR����ʵ��0.5��/�ڿ��ٶ�̬���������CT����AI����ʵ�ֵͼ���ɨ�衢Ӱ������Ϳ���ͼ���ؽ���������ͼ������������˼��Ч�ʣ���MI����AIӦ����Ҫ�����ڷ�����ʾ�ټ�������ͼ������δ������һ���ƶ����ӱ�־��ֺ����Ʒ�Ӧ���ķ�չ����RT����AI��Ӧ�ÿ���Э�������������Զ����ָ�ͼ��������Ƶ�ͬ�ʻ��Ϳɼ��ԣ��Ӷ������ڽ�����������β�롢�˲�ϡȱ�����⡣

����ӯ��Ԥ�Ƽ�Ͷ�ʽ��飺����Ԥ�ƹ�˾2025-2026��ֱ�ʵ�־�����16.3��Ԫ��20.0��Ԫ��yoy�ֱ�+29.1%��+22.6%���ۺ�EPS�ֱ�Ϊ2.0Ԫ��2.4Ԫ����ǰ�ɼ۶�Ӧ��PE�ֱ�Ϊ68����56������˾��Ϊ�߶�ҽ���豸��ͷ��AI����������Ʒ��������ҵ��ָ��ڼ��������г��������أ�����ά�֡��������Ͷ�ʽ��顣

����������ʾ����˰���߱仯Ӱ�죻���ڲɹ����ȱ仯Ӱ�죻��ҵ�������Ӱ��

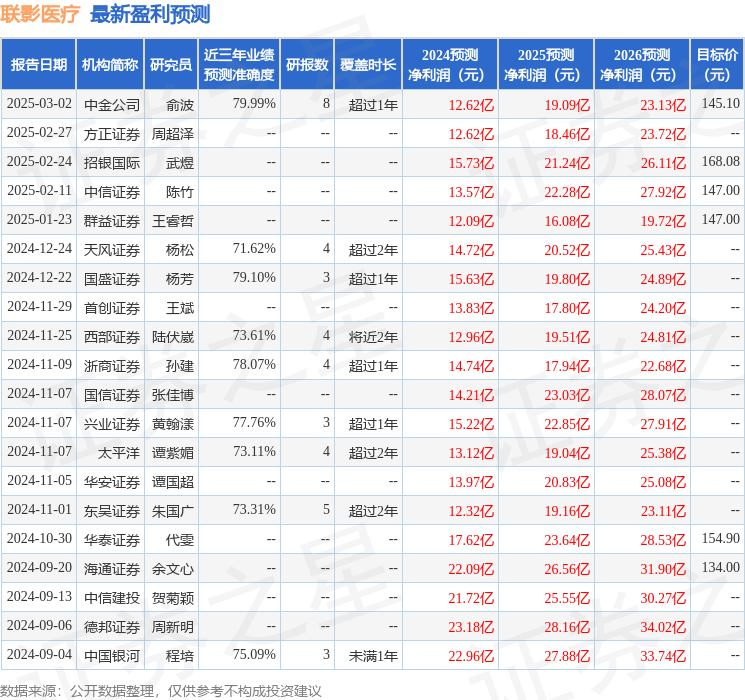

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬�н�˾�Შ�о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ79.99%����Ԥ��2024��ȹ���������Ϊӯ��12.62�ڣ������ּۻ����Ԥ��PEΪ88.1��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���17�һ���������������������13�ң���������4�ң���ȥ90���ڻ���Ŀ�����Ϊ149.97��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ������㱸310104345710301240019�ţ���������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP