东吴证券股份有限公司吴劲草,阳靖近期对重庆百货进行研究并发布了研究报告《2024年业绩快报点评:归母净利润同比+0.5%,国补等催化促进Q4回暖》,本报告对重庆百货给出买入评级,当前股价为28.85元。

重庆百货(600729)

投资要点

事件:公司发布2024年业绩快报。2024年全年,公司实现收入171.2亿元,调整后同比-9.9%;归母净利润为13.15亿元,调整后同比+0.5%;扣非净利润为12.2亿元,调整后同比+8.2%。公司的收入和归母净利润均超出我们的盈利预测。

对应2024Q4,公司收入41.1亿元,调整后同比-2%。归母净利润为3.92亿元,调整后同比+137.5%;扣非净利润为3.2亿元,调整后同比+210%,非经常损益或主要来自资产处置。

拆分马消和零售主业:主业盈利稳定,马消增长较快。公司持有马上消费金融(以下称“马消”)31%的股权,马消的盈利按权益法入表。经过多年发展马消已成为消费金融领域的头部企业之一,为公司贡献可观利润。2024年马消贡献的投资收益约为7亿元,同比+15.1%;公司主业归母净利润约为6亿元,同比-12%。2024Q4,马消贡献2.3亿元投资收益,同比+88%;扣马消后归母净利润约为1.6亿元,同比+280%。

国补等一系列消费补贴促进公司Q4主业业绩修复:公司电器板块或受益于国补以旧换新政策,根据重庆政府官网,重百商社、重百世纪通多家门店入选了重庆市2024以旧换新政策补贴门店范围。随着国补的继续进行,公司有望实现业绩持续改善。

宣布门店调改计划,看好经营改善:2024年12月,重百新世纪超市发布2025年调改“作战图”,至少调改38家门店,预计打造:①精致生活馆2家(品质升级);②商圈品质店18家(精选商品、优质优价);③社区品质店13家(精选商品、优质优价);④“生鲜+折扣店”超级市集5家(性价比、天天平价)。

盈利预测与投资评级:公司是百货板块中,国企改革成效明显、治理优秀、资产质地较好、低估值高分红的企业。我们根据公司业绩快报上调了预期,将2024~26年归母净利润预测从12.3/13.3/14.4亿元,上调至13.15/13.94/14.63亿元,同比+0.5%(调整后)/+6.1%/+4.9%,对应1月14日收盘价为10/9/9倍P/E,维持“买入”评级。

风险提示:行业竞争加剧,终端消费需求低迷,消费金融经营及政策变动等

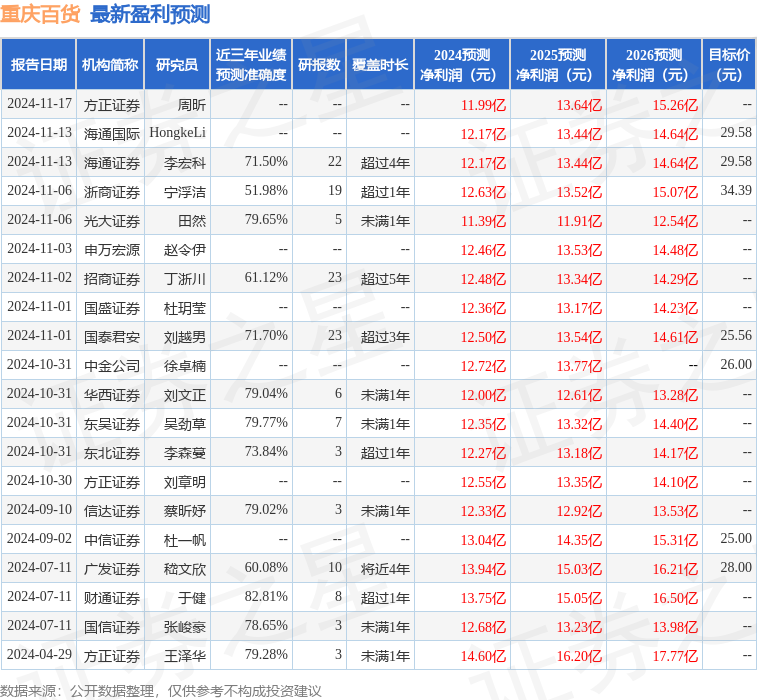

证券之星数据中心根据近三年发布的研报数据计算,财通证券于健研究员团队对该股研究较为深入,近三年预测准确度均值高达82.81%,其预测2024年度归属净利润为盈利13.75亿,根据现价换算的预测PE为9.37。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级14家,增持评级1家;过去90天内机构目标均价为29.22。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP