国金证券股份有限公司姚遥近期对平高电气进行研究并发布了研究报告《高压开关龙头,多元需求共驱成长》,本报告对平高电气给出买入评级,认为其目标价位为23.40元,当前股价为19.61元,预期上涨幅度为19.33%。

平高电气(600312)

行业和公司基本面:

高压开关是变电站核心设备之一,广泛应用于电力系统各个环节,其可靠性直接影响电网的稳定。国内主网扩容、网外新能源电站&工业企业建设、海外电网投资等多元化需求释放驱动高压开关需求持续扩张,预计国内高压开关行业规模约500亿元。

公司深耕高压开关五十余年,在开关领域稳居龙头地位。2023年公司股权上划至中国电气装备集团,持续开展提质增效变革,实现经营层面显著改善。2024年前三季度,公司实现归母净利润8.6亿元,同比增长55.1%,维持高速增长。

投资逻辑:

推荐逻辑一:特高压迎建设高峰,“十五五”有望保持高强度投资。23以来特高压密集核准开工,“三交九直”项目持续推进,预计24年特高压核准开工2交2直。国网已披露储备项目包括“五交九直”,风光大基地项目外送通道缺口较大,预计“十五五”期间特高压直流规划20条以上。根据国家电网电子商务平台数据,2022年以来公司特高压领域组合电器/1000kV组合电器中标金额占比达44%/36%。预计24-26年1000kV&750kV GIS为公司贡献业绩3.2/5.3/5.8亿元。公司未来将持续完善穿墙套管等直流输电设备布局;往高速化、环保化方向迭代提升开关设备性能。

推荐逻辑二:发电&用电增长驱动主网扩容,输变电招标稳健增长。24年1-11月电网投资同比+19%,输变电设备前六批累计招标729亿元,同比+8%,电网投资加速追赶电源投资。公司核心产品组合电器、隔离开关、断路器在国网输变电项目中标金额占比分别达到20.4%/19.6%/25.4%,上市公司中标份额排名第一。

推荐逻辑三:配网景气度上行,出海贡献新增长。2024年以来配网政策密集出台强调配电网改造升级,公司中低压及配网产品布局逐渐完善,其中开关柜市占率领先。公司海外业务覆盖全球70多个国家与地区,随着公司加强单机设备出口、跟随中国电气装备集团加速拓展海外市场,国际业务有望为公司发展提供新动能。

盈利预测、估值和评级

公司持续提质增效,作为开关领域绝对龙头充分受益国内主网加速扩容、配网景气度上行、海外电网投资提速,我们预计24-26年公司实现归母净利润12.7/15.1/17.3亿元,同比+56%/+19%/+14%,给予25年21倍PE估值,预计25年目标市值317亿元,目标价23.4元/股,首次覆盖给予“买入”评级。

风险提示

电网投资/特高压建设/海外拓展不及预期、行业竞争加剧风险

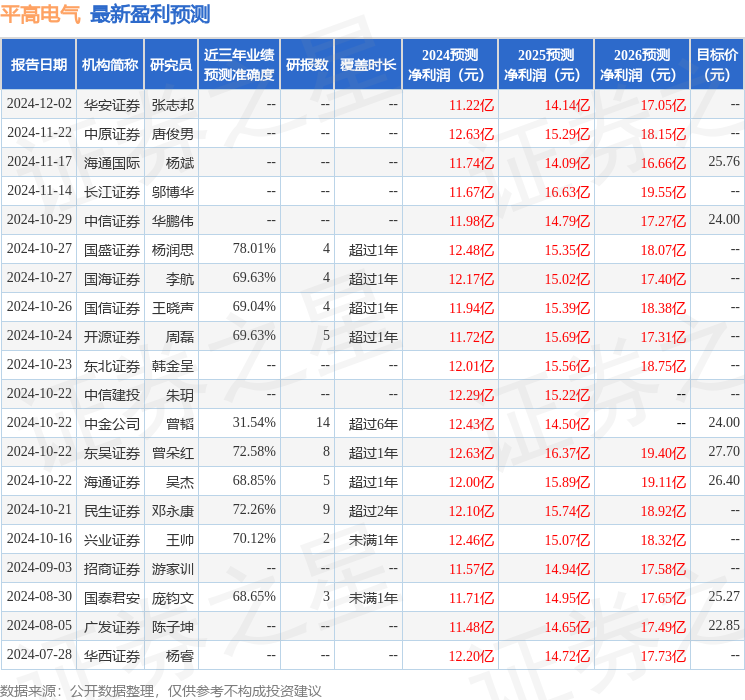

证券之星数据中心根据近三年发布的研报数据计算,国盛证券杨润思研究员团队对该股研究较为深入,近三年预测准确度均值为78.01%,其预测2024年度归属净利润为盈利12.48亿,根据现价换算的预测PE为21.32。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为24.62。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP