华源证券股份有限公司田源,田庆争,陈婉妤,项祈瑞近期对天山铝业进行研究并发布了研究报告《一体化布局构筑低成本护城河,深度受益铝价上涨》,本报告对天山铝业给出增持评级,当前股价为8.43元。

天山铝业(002532)

投资要点:

深度垂直一体化布局, 成本优势明显。 公司专注铝行业三十年, 不断优化产业布局, 在资源和能源富集的区域兴建产业基地, 形成了从铝土矿、 氧化铝到电解铝、 高纯铝、 铝箔研发制造的上下游一体化, 并配套自备电厂和预焙阳极的完整铝产业链布局, 具备较强的行业竞争力和成本竞争优势。

三大成本优势, 构筑低成本竞争护城河。 电解铝主要成本是电力、 氧化铝、 预焙阳极, 合计占总成本的 90%左右。 公司在电力、 氧化铝( 铝土矿) 、 阳极均有布局:

(1) 电力: 拥有 6 台 350MW 自备发电机组, 年发电小时数约 6200 小时, 满足电解铝生产 80%-90%电力需求。 经测算 2020-2024H1 平均度电成本 0.22 元/度, 远低于行业平均的0.41 元/度, 相比行业平均可降低成本 0.25 万元/吨。

(2) 氧化铝( 铝土矿) : 广西 250 万吨/年在产氧化铝产能, 且有铝土矿资源保障; 在印尼投建 200 万吨/年产能。 矿山端在印尼收购三个铝土矿开采权, 投产后与印尼氧化铝产能实现区域协同; 在几内亚年产 600 万吨/年铝土矿已投产。 随着海外铝土矿的持续供应, 公司可实现铝土矿完全自给, 夯实氧化铝盈利能力。

(3) 阳极: 新疆在产 60 万吨/年预焙阳极产能, 除生产普通阳极碳素外, 还具备高纯铝用碳素的生产能力。 得益于靠近石油焦产地以及新疆较低的天然气价格, 预焙阳极也具有较强的成本优势。

依托新疆煤炭、 石油焦、 天然气等低成本能源优势以及海外资源布局, 保障原料完全自给,可对冲原料价格波动, 在保障公司盈利稳定性的同时充分受益铝价上涨。

需求持续向好, 电解铝价格中枢或上移。 截止到 2024 年 11 月, 电解铝累计需求已达 4109万吨, 同增 5.2%。 随着 10 万亿国债的推进, 2025 年或仍维持 5%的需求增长, 电解铝需求或超 4500 万吨产能天花板, 或出现电解铝产能不足的情况, 电解铝价格中枢或持续上移。

盈利预测与评级: 我们预计公司 2024-2026 年归属于母公司所有者的净利润分别为 41.16、48.06、 54.94 亿元, 对应 PE 分别为 9.54X、 8.17X、 7.15X。 我们选取同行业 A 股相关龙头公司为可比公司, 平均 PE 分别为 9.97X、 8.51X、 7.60X。 公司垂直一体化, 三大成本优势构筑低成本竞争护城河, 深度受益电解铝价格中枢上移。 首次覆盖, 给予“增持” 评级。

风险提示。 金属价格超预期下跌的风险; 安全生产风险; 地缘政治风险; 能源价格大幅上涨的风险。

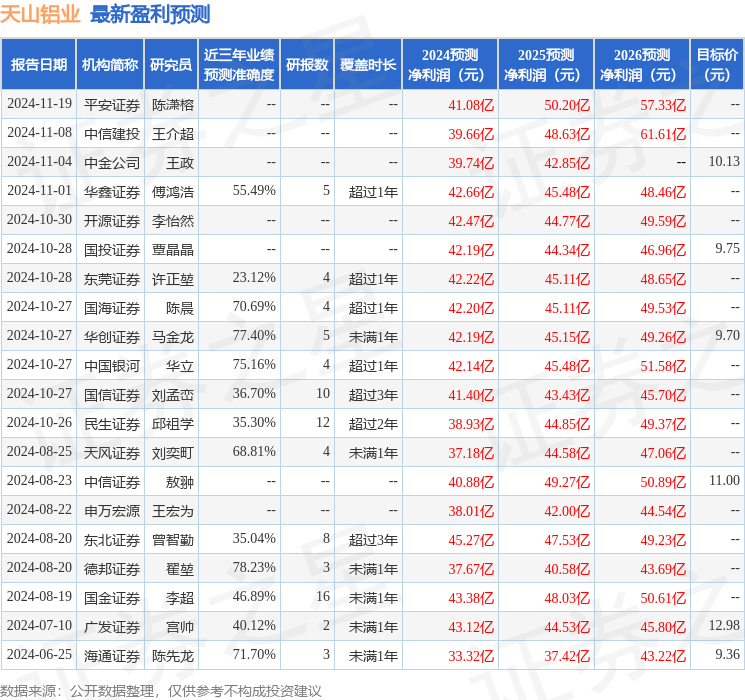

证券之星数据中心根据近三年发布的研报数据计算,德邦证券翟堃研究员团队对该股研究较为深入,近三年预测准确度均值为78.23%,其预测2024年度归属净利润为盈利37.67亿,根据现价换算的预测PE为10.41。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为10.21。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP