财信证券股份有限公司杨甫近期对高测股份进行研究并发布了研究报告《盈利表现承压,钨丝线占比提升》,本报告对高测股份给出买入评级,认为其目标价位为15.50元,当前股价为14.53元,预期上涨幅度为6.68%。

高测股份(688556)

投资要点:

前三季度营收下滑18.50%、业绩下滑82.49%。公司发布三季报,前三季度实现营收34.32亿元,同比下降18.50%,实现归属净利润2.05亿元,同比下降82.49%。第三季度,公司实现营收7.85亿元,同比下降53.51%、环比下降35.95%,实现归属净利润-0.67亿元,同比下滑114.69%、环比下滑210.39%。

代工及耗材出货量维持同比增长,钨丝金刚线占比提升。公司主营光伏切割设备、切割耗材、硅片及切割服务,以及其他高硬脆材料切割设备,主要应用于光伏硅片制造环节。预计前三季度,公司金刚线出货量及切片代工量维持增长,切割设备销额基本持平上年同期水平。预计第三季度:公司金刚线出货量约1800万千米,同比上升,其中钨丝金刚线出货占比约48%,竞争力和市占率持续提升;公司切片代工业务出货量约8.5GW,同比小幅上升,体现专业化硅片制造成本优势;公司切割设备销额同比较大幅度下降,下游硅片环节的扩产进度同比放缓导致设备需求边际走弱。

光伏产业链价格压力已至,公司盈利表现承压。前三季度公司毛利率22.98%,同比下降23.0pcts,净利率5.98%,同比下降21.9pcts。第三季度毛利率降至12.19%,同比-32.6pcts、环比-6.8pcts,净利率降至负值,主要原因为光伏产业链整体价格大幅下降和行业开工率持续走低,受此影响,预计第三季度公司切片代工和金刚线的单位价格同比有较大幅度下降。

盈利预测。预计公司2024-2026年营收48.49亿元、55.47亿、66.29亿,归属净利润2.37亿元、3.17亿元、4.42亿元,利润同比变动为-84%、34%、40%,EPS分别为0.43元、0.58元、0.81元,对应市盈率PE分别为32倍、24倍、17倍。公司在硅材料切割领域技术积累深厚,提效降本能力领先,经历行业周期后有望重拾发展机遇,给予2024年合理估值1.8-2.0倍PB,合理区间13.95-15.50元,维持“买入”评级。

风险提示:产品价格竞争加剧,钨丝线产品盈利能力不及预期,代工业务价格大幅承压

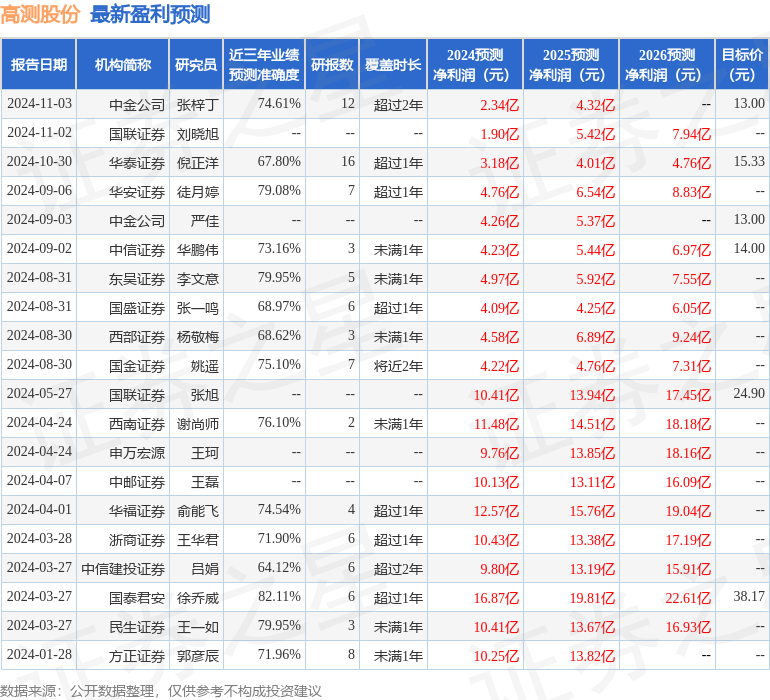

证券之星数据中心根据近三年发布的研报数据计算,国泰君安徐乔威研究员团队对该股研究较为深入,近三年预测准确度均值高达82.11%,其预测2024年度归属净利润为盈利16.87亿,根据现价换算的预测PE为2.92。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为31.92。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP