天风证券股份有限公司郭丽丽,胡冰清近期对伟明环保进行研究并发布了研究报告《公司2024年三季报点评:业绩维持高速增长,嘉曼高冰镍项目投产在即》,本报告对伟明环保给出买入评级,当前股价为21.4元。

伟明环保(603568)

事件:公司发布2024年三季报。2024年前三季度,公司实现营业收入60.46亿元,同比增长30.83%;归母净利润21.11亿元,同比增长34.37%;第三季度实现营业收入19.32亿元,同比增长11.82%;归母净利润6.88亿元,同比增长26.24%。

现金流方面,前三季度,公司经营活动产生的现金流量净额达18.20亿元,同比增长4.4亿;现金收入比75.61%,同比提升10.1pct。公司现金流与利润同增,经营状况稳健。

环保运营:垃圾焚烧项目如期投产,有望持续贡献稳健收入与现金流前三季度,公司控股的各垃圾处理项目前三季度合计完成垃圾入库量981.67万吨,同比增长12.79%,完成上网电量26.80亿度,同比增长15.38%;吨生活垃圾上网电量约288度,较去年同期提升8度/吨。伴随永康项目二期投入正式运营、蛟河项目和陇南项目投入试运行,公司垃圾焚烧业务的体量进一步增加,有望持续贡献稳健的收入与现金流。

此外,公司宁都、双鸭山餐厨项目投入正式运营,龙泉项目新增200吨/日的一般工业固废和污泥焚烧处置量,永强公司开展500吨/日炉渣资源化利用预处理智能化技改项目。公司固废业务协同处理水平持续提升,价值链得到有限延长。

装备与新材料:嘉曼高冰镍项目持续推进,产业链联动未来可期

装备销售方面,三季度公司新增环保和新材料设备订单约14.75亿元,前三季度累计新增订单约26.88亿元,公司装备分部订单维持高位。

三季度以来,公司新材料业务持续推进。印尼嘉曼项目顺利开启高温烘煮炉,即将投料生产;伟明盛青一期完成单机调试、联动调试与材料入库,高纯镍项目正式投料试生产。未来,嘉曼公司的高冰镍产品将作为伟明盛青的原材料,实现上下游联动,达到原料供应优势和成本优势,伟明新能源产业链即将完成初步构建。

盈利预测与投资建议

预测2024-2026年归母净利润为27.27、35.04、42.04亿元,同比增长33.15%、28.45%、19.99%(24-25盈利预测前值分别为28.58、33.47亿元);摊薄EPS分别为1.60、2.06、2.47元,11月8日股价对应PE分别为13.37、10.41、8.68倍。维持“买入”评级。

风险提示:新项目投产进度不及预期的风险;应收账款回款不及预期、需计提坏账的风险;镍价持续下跌、项目盈利受损的风险等;行业环保政策调整的风险;特许经营权到期后收入下降的风险;

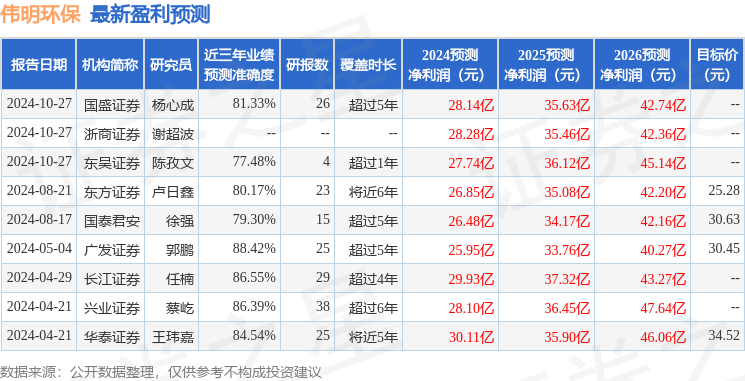

证券之星数据中心根据近三年发布的研报数据计算,广发证券郭鹏研究员团队对该股研究较为深入,近三年预测准确度均值高达88.42%,其预测2024年度归属净利润为盈利25.95亿,根据现价换算的预测PE为14.08。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级7家;过去90天内机构目标均价为28.79。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP