华鑫证券有限责任公司吕卓阳,尤少炜近期对中联重科进行研究并发布了研究报告《公司事件点评报告:国际市场持续突破,海外业务表现亮眼》,本报告对中联重科给出买入评级,当前股价为7.13元。

中联重科(000157)

事件

中联重科10月20日发布2024年前三季度业绩报告:2024年Q1-Q3实现营业收入343.86亿元(同比-3.18%),归母净利润31.39亿元(同比+9.95%),扣非归母净利润21.90亿元(同比-7.25%)。其中2024年Q3单季实现营业收入98.50亿元(同比-13.89%),归母净利8.51亿元(同比+4.42%),扣非归母净利润7.10亿元(同比+5.53%)。

投资要点

新兴业务持续放量,结构优化带动盈利上行

公司积极推进传统优势产业和新兴产业协同融合、竞相发展,加快产业梯队的形成,新兴产业增长亮眼。受国内房地产景气度低迷影响,公司的传统优势产业起重机械、混凝土机械持续承压,在此背景下公司积极布局新兴产业,为公司注入新增长动能。2024年H1公司土方机械、高空机械、农业机械分别实现营收35.16、39.55、23.43亿元,同比增长19.89%、17.75%、112.51%,新兴业务持续放量。其中土方机械板块的中大挖产品进入行业前列;高空机械电动化产品渗透率达90%以上,电动化技术水平持续领先;农业机械板块的烘干机、小麦机等农业机械稳居行业第一、第二。随着公司产品结构不断优化,传统优势产业与新兴产业的融合发展将助力公司盈利水平进一步提升。

坚持发展全球化战略,海外市场持续突破

公司持续发展全球化战略,以端对端、数字化、本土化的直销方式,全面加速向海外转型,海外业务取得较好成果。2024年Q1-Q3公司海外营业收入176.44亿元(同比+35.42%),海外业务持续增加;海外业务盈利能力同样有所增长,2024年H1公司海外毛利率为32.13%,较2023年同期增加0.35pct,比国内毛利率高7.5pct。分区域来看,2024上半年中东、东南亚、中亚三大先行拓展区表现持续优于行业;南美、非洲、南亚三大发展中潜力市场整体实现翻倍以上增长;欧盟和北美两个高端市场整体同比实现300%左右的增速,海外市场渗透率持续提高。随着公司海外布局持续完善,预计出海业务将继续保持跨越式发展态势。

盈利能力持续提升,经营性现金流有所改善

2024年Q1-Q3公司销售毛利率为28.37%(同比+0.61pct),销售净利率为10.16%(同比+1.54pct),盈利能力持续提升。报告期内公司期间费用率为18.41%(同比+0.78pct),其中销售费用率为8.04%(同比+0.80pct);管理费用率为4.98%(同比+1.41pct),管理费用增加主要系与员工持股计划相关的股份支付费用增加所致;财务费用率为-0.01%,2023年同期为-0.41%,财务费用增加主要系汇兑损益影响所致;研发费用率为5.40%(同比-1.83pct)。2024年前三季度经营活动产生的现金流量净额为12.08亿元,同比增长5.74%,经营性活动现金流持续改善。

盈利预测

预测公司2024-2026年收入分别为530.10、621.87、731.42亿元,EPS分别为0.50、0.64、0.79元,当前股价对应PE分别为14.3、11.2、9.0倍,给予“买入”投资评级。

风险提示

宏观经济环境和相关行业经营环境变化的风险;市场竞争风险;主要原材料价格波动的风险;海外经营风险;客户集中风险;汇率波动的风险。

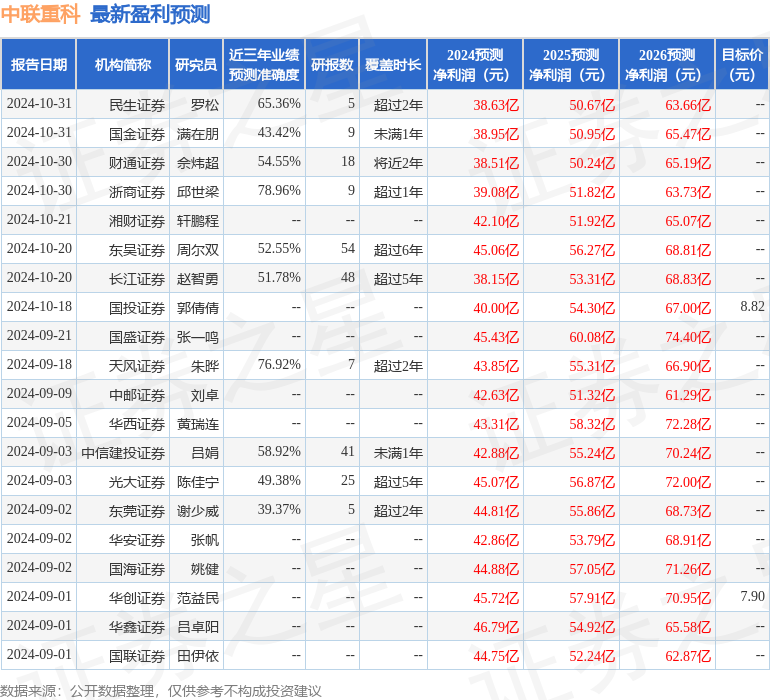

证券之星数据中心根据近三年发布的研报数据计算,浙商证券邱世梁研究员团队对该股研究较为深入,近三年预测准确度均值为78.96%,其预测2024年度归属净利润为盈利39.08亿,根据现价换算的预测PE为15.84。

最新盈利预测明细如下:

该股最近90天内共有28家机构给出评级,买入评级23家,增持评级5家;过去90天内机构目标均价为8.37。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP