东吴证券股份有限公司曾朵红,谢哲栋近期对国电南瑞进行研究并发布了研究报告《2024年三季报点评:业绩稳健增长,看好Q4交付旺季拉动业绩提速》,本报告对国电南瑞给出买入评级,当前股价为26.54元。

国电南瑞(600406)

投资要点

事件:公司发布24年三季报,公司24Q1-3营收323.1亿元,同+13%,归母净利润44.7亿元,同+7.5%,毛利率29.3%,同比持平,归母净利率13.8%,同-0.7pct;其中24Q3营收122亿元,同+18.2%,归母净利润17.6亿元,同+6.3%,毛利率29.6%,同-0.9pct,归母净利率14.5%,同-1.6pct。业绩符合市场预期。

特高压在手订单确收在即,柔直启动增厚远期利润弹性。23年公司特高压新签订单约29亿,其中换流阀约25亿,直流控保约4.37亿,我们预计公司24H2开始陆续交付陇东-山东、宁夏-湖南的常直换流阀,有望在Q4确收,Q4盈利能力有望结构性提升。Q3公司在南网三山岛海风柔直工程实现订单突破,甘浙柔直启动物资招标,我们预计公司份额稳固,柔直+控保份额有望维持领先,后续【蒙西-京津冀】【陕西-河南】等特高压柔直项目陆续开工招标+省间柔直背靠背互联+深远海风电柔直外送大规模启动+沙特柔直+海外特高压等陆续开工建设,公司特高压板块订单有望持续高增,增厚远期利润弹性。

电网建设维持高景气,网外市场拓展有望成为重要增长驱动力。1)24年1-9月电网基建投资完成额3982亿元,同比+21%,网内建设高景气。国南网先后表态持续加大电网投资力度,我国能源转型需求驱动电网不断加强在特高压、主网以及配网领域的投资力度,国网前四批继保及监控招标公司中标份额为34%,份额稳固,西藏构网SVG、蒙东电力市场等网内市场稳中有进。2)网外市场快速突破,构网型储能、分布式调相机等电源侧下游应用进展顺利,国产高压IGBT产业化在即,沙特、巴基斯坦、巴西等一带一路国家电网建设迎来结构性机遇,我们预计公司凭借产品竞争力+品牌影响力国际业务有望实现高增。

投入加大费用有所增长,存货&合同负债奠定持续增长基础。公司24Q1-3期间费用42.6亿元,同+20.5%,费用率13.2%,同+0.8pct,其中Q3期间费用14.6亿元,同环比+27.7%/3.5%,费用率12%,同环比+0.9/0.6pct,我们预计主要系公司持续加大研发&市场端的投入所致,24Q3末存货127.8亿元,同比+19.4%,合同负债53.5亿元,同比+50.6%,确保公司实现持续稳健增长。

盈利预测与投资评级:我们维持公司24-26年归母净利润分别为79.0/88.9/101.5亿元,同比+10%/13%/14%,现价对应PE为26x、23x、21x,维持“买入”评级。

风险提示:电网投资不及预期,特高压建设进度不及预期,竞争加剧等。

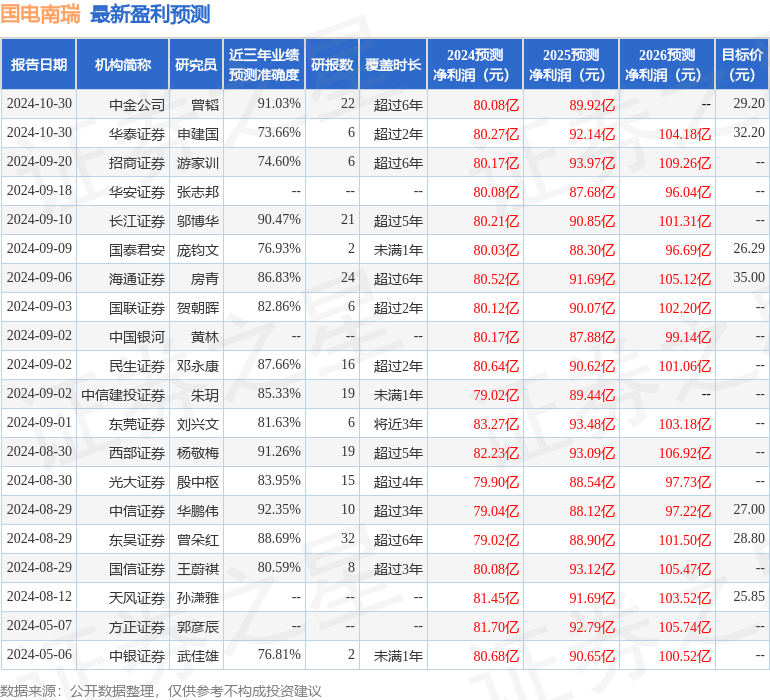

证券之星数据中心根据近三年发布的研报数据计算,中信证券华鹏伟研究员团队对该股研究较为深入,近三年预测准确度均值高达92.35%,其预测2024年度归属净利润为盈利79.04亿,根据现价换算的预测PE为27.08。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构目标均价为29.16。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP