东吴证券股份有限公司胡翔,葛玉翔,罗宇康,武欣姝近期对中国太保进行研究并发布了研究报告《2024年三季报点评:投资利差激增,承保业绩稳定,价值增速持续改善》,本报告对中国太保给出买入评级,当前股价为36.68元。

中国太保(601601)

投资要点

9M24383.10

65.5%3Q24173.6%

9M23

14.6%4.7pct.

新准则专项分析:投资利差拉动利润增长,承保业绩同比稳定。9M24公司实现保险服务收入同比增长2.3%(其中寿险和产险同比增速分别为-2.5%和+4.4%),保险服务业绩同比小幅下降0.5%;我们搭建的承保利润(详见附表计算方式)同比增长0.6%;我们搭建的投资利差(详见附表计算方式)同比大幅增长188.7%,是造成当期净利润激增65.5%的核心原因,9M24公司披露净/总投资收益率为2.9%/4.7%,同比下降0.1个/上升2.3个pct.,主要系9月末权益市场快速上行带动浮盈释放,但持续低利率环境压制息类资产收益释放。IFRS9下,大量权益投资计入交易性金融资产,而其他权益工具(FVOCI权益)期末余额达1268.32亿元,占投资资产比例为4.9%(2023年末分别为979.65亿元和4.4%),造成公允价值变动对当期净利润影响较大。

寿险持续收获“长航”转型一期和二期成效,NBV连续9个季度同比持续改善。9M24公司累计实现新业务价值(NBV)达142.38亿元,同比增长37.9%,对应3Q24单季同比增速达75.3%,已实现连续9个季度同比正增长,归因来看:1.9M24累计NBV新单同比下降4.8%,NBVMargin同比提升6.2个pct.达20.1%。2.从渠道来看,个险和银保规模新保同比增速分别为16.3%和-18.4%(其中核心期缴同比增速分别为12.4%和23.2%),个险/银保/团政对新保贡献分别为47.9%/34.0%/18.1%,渠道更显多元化。月均核心人力规模5.8万人,同比增长2.4%,核心人力月人均首年规模保费同比增长15.0%,增员人数同比增长15.5%,新人产能同比增长35.0%。太保寿险在新一届班子领导下深化“战略解码”,升级以客户为中心,打造产服、客户和数字化经营战略,经营成效进一步释放可期。

产险坚持可持续的高质量发展,承保利润保持稳定。9M24太保产险实现原保费收入1,598.19亿元,同比增长7.7%,其中车险和非车同比增速为3.3%和12.2%;实现保险服务收入1,452.02亿元,同比增长4.1%;承保综合成本率为98.7%,与去年同期持平,3Q24略有恶化主要系自然灾害高发造成损失同比提升所致。

盈利预测与投资评级:投资利差激增,承保业绩稳定,价值增速持续改善。我们维持盈利预测,预计2024-26年归母净利润为428、380和433亿元,买入稳健的高股息红利影子股,维持“买入”评级。

风险提示:长航行动转型不及预期,战略持续成效低于预期

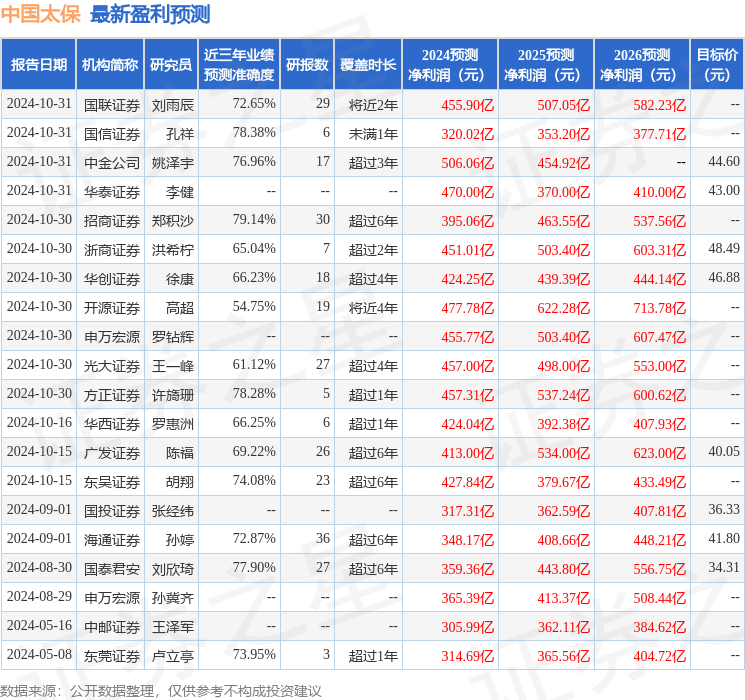

证券之星数据中心根据近三年发布的研报数据计算,招商证券郑积沙研究员团队对该股研究较为深入,近三年预测准确度均值为79.14%,其预测2024年度归属净利润为盈利395.06亿,根据现价换算的预测PE为8.92。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级16家,增持评级2家;过去90天内机构目标均价为41.77。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP