中银国际证券股份有限公司李小民,宋环翔近期对兰生股份进行研究并发布了研究报告《公允价值变动推升Q3利润,关注内生外延发展》,本报告对兰生股份给出增持评级,当前股价为7.28元。

兰生股份(600826)

公司发布2024年三季报。24Q3公司实现营收3.42亿元,同比-14.17%;归母净利润1.20亿元,同比+142.97%;扣非归母净利润0.46亿元,同比-10.74%。Q3归母净利润增长幅度较大,主要是由于金融资产的公允价值变动收益同比增加较多。存量业务稳健发展,对外拓展稳步推进,维持评级。

支撑评级的要点

营收小幅下滑,公允价值变动推升Q3利润。24Q1-3公司实现营收9.32亿元,同比-3.29%;归母净利润2.02亿元,同比-16.53%;扣非归母净利润1.39亿元,同比-13.95%。其中24Q3实现营收3.42亿元,同比-14.17%归母净利润1.20亿元,同比+142.97%;扣非归母净利润0.46亿元,同比-10.74%。Q3归母净利润增长幅度较大,主要是由于公司的金融资产的公允价值变动收益同比增加较多。

深耕主业内生发展,积极推进对外投资。存量业务方面,2024年前三季度公司共主办、承办17场展会,总规模超101万平方米;举办9场赛事活动,总参与人数超3.3万人次;公司运营的上海世博展览馆共举办65场展会、活动,总租馆面积超800万平方米。对外拓展方面,为使WAIC项目实现进一步发展,7月公司同意出资5000万元成立上海东浩兰生威客引力有限公司,打造具有全球影响力、以人工智能大会为核心的生态服务商,积极布局人工智能赛道。此外,为进一步推进全球化战略,加快拓展海外市场,同意出资1000万美元,在香港设立全资子公司,搭建境外业务平台及投融资平台,有望加快出海步伐。

提高分红频率,注重股东回报。据公告,公司进行2024年度中期利润分红,以扣减回购专用证券账户股份的股本724,183,568股为基数,向全体股东每10股派发现金红利0.60元(含税),合计发放现金股利4345万元,约占24年上半年度归母净利润的52.86%。

估值

公司的会展、赛事等各项存量业务增长稳健;通过内生培育、外延收购持续贡献业绩增量。考虑到短期业绩承压,且金融资产价值波动较大,我们调整24-26年公司的归母净利润为2.59/2.92/3.21亿元,对应P/E为20.5/18.1/16.5倍,维持评级。

评级面临的主要风险

宏观经济下行、外延扩张不及预期、金融资产公允价值变动风险。

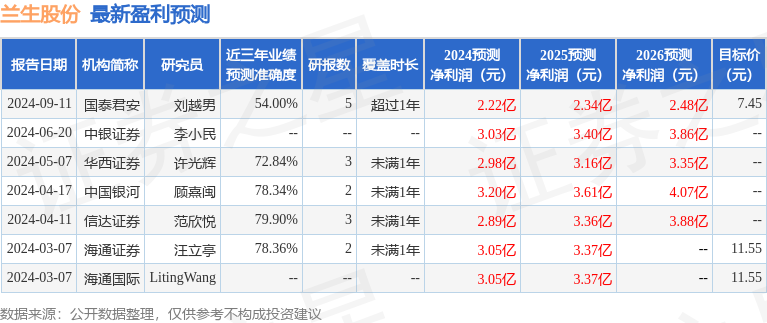

证券之星数据中心根据近三年发布的研报数据计算,信达证券范欣悦研究员团队对该股研究较为深入,近三年预测准确度均值为79.9%,其预测2024年度归属净利润为盈利2.89亿,根据现价换算的预测PE为13.24。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP