̫ƽ��֤ȯ�ɷ�����˾��ǿ,���ع����ڶ����Ų������о����������о����桶��ֹ��ҵ���¸ߣ����ֶ���������Զ��������������Ų�����������������ǰ�ɼ�Ϊ85.12Ԫ��

�������Ų�(688408)

�����¼���2024��10��29�գ���˾����2024��ǰ������ҵ�����棬�������ڹ�˾ʵ������59.82��Ԫ��ͬ��+76.30%����ĸ������4.27��Ԫ��ͬ��+171.48%���۷Ǿ�����4.09��Ԫ��ͬ��+217.63%�����е�������ʵ������26.06��Ԫ��ͬ��+77.05%������+66.82%����ĸ������1.96��Ԫ��ͬ��+230.39%������+153.36%���۷Ǿ�����1.92��Ԫ��ͬ��+251.22%������+157.68%����˾������Ӫ�ա����������ʷ�¸ߡ�

�������ֶ������������ٳɳ���չ�ָ�������չ̬�ơ�2024��ǰ�����ȹ�˾ë����Ϊ19.37%��ͬ��+2.84pct�����е�������ë����Ϊ19.38%��ͬ��+1.99pct������+1.67pct����������ë����������Ҫϵ����֧�ܳ��������ӣ��Լ�����Ӱ���������������¡�2024��������ĩ��˾��ͬ��ծΪ8.56��Ԫ����������3.03��Ԫ������˳����õ���֤����˾���ֶ����ϼ�Լ�����59.9��Ԫ�����и���֧��Լ52.1��Ԫ���̶�֧��Լ7.52��Ԫ������ҵ��Լ0.28��Ԫ��2024��������ȹ�˾��Ӫ���ֽ�������Ϊ4.17��Ԫ�����ų����������ؿ�ֽ�����������˾�ڿ��ٳɳ���չ�ָ�������չ̬�ơ�

������ģЧӦ���ԣ�ӯ������������2024��ǰ�����ȹ�˾������Ϊ7.14%��ͬ��+2.50pct�����е������ȹ�˾������Ϊ7.52%��ͬ��+3.49pct������+2.57pct��2024��ǰ�����ȹ�˾���ۡ���������������ʺϼ�Ϊ6.63%��ͬ��-0.39pct�����е�������Ϊ6.01%��ͬ��-1.04pct������-0.50pct����˾ǰհ����ӡ�ȡ��ж����������ܣ�������溣�����֧���г����ٳɳ������Ź�ģЧӦ�����Ż��ɱ�����á�

����Ͷ�ʽ��飺����ά�ֹ�˾2024-2026��ӯ��Ԥ�⣬Ԥ��2024-2026�깫˾��ĸ������ֱ�Ϊ7.69/9.48/11.64��Ԫ��������Ϊ��˾��Ϊ���֧����ͷ��ҵ����ҵ������ֽϺã�����������ʢ��ά�֡����롱������

����������ʾ����������Ԥ�ڣ���ҵ�����Ӿ磬�������߷��ա�

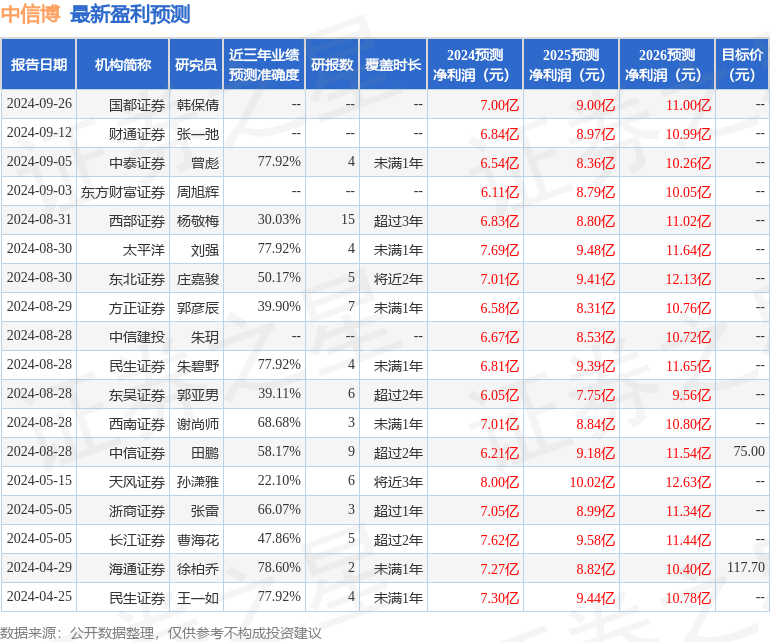

֤ȯ֮���������ĸ��ݽ����귢�����б����ݼ��㣬��֤ͨȯ������о�Ա�ŶӶԸù��о���Ϊ���룬������Ԥ��ȷ�Ⱦ�ֵΪ78.6%����Ԥ��2024��ȹ���������Ϊӯ��7.27�ڣ������ּۻ����Ԥ��PEΪ15.91��

����ӯ��Ԥ����ϸ���£�

�ù����90���ڹ���13�һ���������������������7�ң���������6�ң���ȥ90���ڻ���Ŀ�����Ϊ76.6��

��������Ϊ֤ȯ֮�Ǿݹ�����Ϣ�������������㷨���ɣ�������Ͷ�ʽ��顣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP