证券之星消息,2024年10月30日普源精电(688337)发布公告称公司于2024年10月28日接受机构调研,海创(上海)私募基金管理有限公司、国信证券股份有限公司、上海德汇集团有限公司、上海嘉世私募基金管理有限公司、兴业基金管理有限公司、贝莱德基金管理有限公司、摩根士丹利基金管理(中国)有限公司、东海证券股份有限公司、摩根亚太资产管理有限公司、永赢基金管理有限公司、广东东晟私募证券投资基金管理有限公司、大家资产管理有限责任公司、广发基金管理有限公司、兴证全球基金管理有限公司、永安国富资产管理有限公司、凯联(北京)投资基金管理有限公司、君义振华(北京)管理咨询有限公司、华泰保兴基金管理有限公司、深圳市尚诚资产管理有限责任公司、广州由榕管理咨询有限公司、创金合信基金管理有限公司、西部利得基金管理有限公司、上海博笃投资管理有限公司、北京才誉资产管理企业(有限合伙)、深圳中天汇富基金管理有限公司、惠升基金管理有限责任公司、苏州永鑫方舟股权投资管理合伙企业(普通合伙)、中国人寿养老保险股份有限公司、华夏基金(香港)有限公司、仁桥(北京)资产管理有限公司、上海喜世润投资管理有限公司、宁波梅山保税港区元贞铭至投资管理有限公司、民生证券股份有限公司、西安玖润投资管理有限公司、上海明河投资管理有限公司、海通证券股份有限公司、平安基金管理有限公司、武汉正煊资本投资有限公司、鸿运私募基金管理(海南)有限公司、兴银基金管理有限责任公司、中信证券股份有限公司、上海和谐汇一资产管理有限公司、山西证券股份有限公司、农银汇理基金管理有限公司、中银基金管理有限公司、国海证券股份有限公司、招商信诺资产管理有限公司、上海海通证券资产管理有限公司、北京泾谷私募基金管理有限公司、深圳前海精至资产管理有限公司、长盛基金管理有限公司、苏州工业园区元禾重元股权投资基金管理有限公司、光大证券股份有限公司、上海健顺投资管理有限公司、格林基金管理有限公司、中信建投证券股份有限公司、上海磐耀资产管理有限公司、兴证国际金融集团有限公司、华安证券股份有限公司、西部证券股份有限公司、东北证券股份有限公司、国元证券股份有限公司、天风证券股份有限公司、北京源峰私募基金管理合伙企业(有限合伙)、东方电气投资管理有限公司、广东正圆私募基金管理有限公司、中山证券有限责任公司、上海申银万国证券研究所有限公司、上海九祥资产管理有限公司、国投证券股份有限公司、上海元昊投资管理有限公司、上海合道资产管理有限公司、东吴证券股份有限公司、耕霁(上海)投资管理有限公司、开源证券股份有限公司、长江证券股份有限公司、上海璞远资产管理有限公司、前海开源基金管理有限公司、碧云银霞投资管理咨询(上海)有限公司、泓德基金管理有限公司、誉辉资本管理(北京)有限责任公司、深圳丞毅投资有限公司、上海呈瑞投资管理有限公司、红杉资本股权投资管理(天津)有限公司、中国银河证券股份有限公司、华夏未来资本管理有限公司、上海雪石资产管理有限公司、上海煜德投资管理中心(有限合伙)、上海丰仓股权投资基金管理有限公司、海南锐鸿私募基金管理有限公司、珠海横琴乘风私募基金管理合伙企业(有限合伙)、中意资产管理有限责任公司、华福证券有限责任公司、国联基金管理有限公司、南京双安资产管理有限公司、北京市星石投资管理有限公司、上海道合私募基金管理有限公司、南华基金管理有限公司、百川财富(北京)投资管理有限公司、博时基金管理有限公司、才华资本管理有限公司、汇丰晋信基金管理有限公司、中国国际金融股份有限公司、工银瑞信基金管理有限公司、湖南源乘私募基金管理有限公司、鹏华基金管理有限公司、恒生前海基金管理有限公司、红塔证券股份有限公司、西安瀑布资产管理有限公司、上海良杉资产管理有限公司、广东钜洲投资有限责任公司、国泰君安证券股份有限公司、东兴基金管理有限公司、国金证券股份有限公司、西南证券股份有限公司、华西证券股份有限公司、上海云门投资管理有限公司、华曦资本、上海标朴投资管理有限公司、重庆德睿恒丰资产管理有限公司、泰康资产管理(香港)有限公司、易方达基金管理有限公司、深圳大道至诚投资管理合伙企业(有限合伙)、国泰基金管理有限公司参与。

具体内容如下:

问:三季度耐数电子的收入贡献是多少?

答:在三季报中,我们已经披露了包含普源精电和耐数电子的合并解决方案营业收入。虽然金额数值并不大,但这是公司从产品向解决方案转型的重要成果,我们相信未来解决方案销售的收入水平会持续提升。在与普源精电融合之后,耐数电子已经共享普源精电的成熟销售网络,营销效率得到了进一步提升,也扩大了与客户接触的广度和维度,海内外解决方案商机增长趋势喜人。

问:展望后续,我们目前感受到未来设备更新政策在教育领域的落地节奏是怎么样?包括三季度报表里面有没有一些体现?

答:目前,设备更新政策及其在教育领域的落地情况一直是市场关注的焦点。截止到第三季度,我们在这一政策方向获取的新增收入贡献相对有限,但相关高校的采购预算申报情况比较乐观,且呈现出对高端电子测量仪器和创新教育解决方案的需求导向,整体落地节奏还有待进一步观察。

问:对于全年研发费用率有何预期?

答:2024年,公司在西安和上海建设研发中心,加大技术研发投入,研发人员职工薪酬、研发物料消耗、研发设备折旧较上年同期均有所增加。但今年的研发投入已基本平稳,尽管基数较大,但在营业收入增长后,研发费率会有所下降。长期来看,高科技公司的研发投入是必要且根本性的,要持之以恒地做难而正确的事。研发投入将加速产品和解决方案开发进度,增强差异化能力和市场竞争力,从而在长期提升整体经营业绩,展现投资报。

问:长期来看,解决方案后续对整个销售费用率的影响大概是怎么样的?

答:整体来看,影响一定是积极的。主要原因在于,解决方案具有较强的行业属性和大客户属性,会集成很多定制化的产品和技术,毛利率水平较高。同时,解决方案不同于通用仪器产品,不需要依赖于大规模的市场推广,市场营销费用较低。综上,我们认为解决方案对公司未来整体的营销费用会有进一步的优化作用,也将会带来盈利水平和净利率的提升。

问:三季度分产品线来看,哪几个产品线贡献了较高的增速?从后续展望来看,如果公司射频相关的新品推出之后,是否在收入结构占比上以及产品的增速上都会有进一步的升?

答:首先,从整体角度来说,公司各产品线在第三季度业绩表现都显著提速。同时,数字示波器产品线新品迭出,高端和经济型产品齐头并进,销售表现更加亮眼,领跑各个产品线。第二,从微波射频产品线来看,三季度的增长速度仍然很快,在市场上依然具有较强的综合竞争力。未来,在微波射频新产品发布之后,产品差异化和高端化能力会进一步提升,势必会为公司经营业绩的提升带来新的动能。

问:公司四季度及全年的收入预期如何?

答:在第四季度,公司预期营业收入将继续保持良好趋势,经营业绩持续改善。我们全年的业绩预期可参考公司2024年的股权激励计划所设定的考核指标。

问:耐数电子的经营预期如何?

答:根据之前已披露数据,耐数电子预计于2024年度验收的在手订单金额为6,932.43万元,收入确认要根据合同约定和会计准则执行。预期耐数电子在手订单实现情况良好,具备持续获取订单的能力,能够为其业务的可持续性提供有力的保障。另外,普源精电已经给耐数电子带来可观的海内外新增商机,并有部分商机已经转化为订单,陆续向客户进行解决方案交付。

问:从目前来看,耐数电子未来的客户是否会不仅局限在北京地区的一些科研相关的客户,是否会拓展一些其他潜在客户?

答:截至目前,普源精电已经利用系统化的销售经验和全球化的服务网络,向耐数电子引入了上海、南京、西安、深圳等地的客户,以及部分海外的新客户。未来,双方还将进一步开拓工业领域新方向,为客户提供“通用电子测量仪器+定制化解决方案”一站式服务。

问:公司目前业绩升的主要驱动因素是什么?

答:我们认为,公司业绩的根本驱动因素还是产品力。一方面,公司DHO系列高分辨率数字示波器凸显战略优势。其产品竞争优势显著,已经发布包DHO5000/4000/1000/900/800在内的完整产品矩阵,覆盖入门到中端、2通道到8通道、70MHz带宽到1GHz带宽,对原先8bit老产品的可替代性得到市场验证,对竞品战略优势显著。另一方面,DS80000系列高端数字示波器实现放量销售。不仅在国内获得了战略客户的订单,且目标客户试用热情高涨,第三季度已经进入该产品显著收获期。此外,公司国内外市场需求侧会得到进一步改善。国内市场端,包括“设备更新”在内的政策红利,今年已经陆续落地。另外,核心大客户需求转强,增速显著。海外市场端,公司在海外市场的营销布局不断优化,尤其是在新布局市场,如韩国、印度以及东南亚市场都取得了明显效果,叠加欧美市场的复苏,使得内外部市场都表现出积极态势。

普源精电(688337)主营业务:通用电子测量仪器中的数字示波器、射频类仪器、波形发生器、电源及电子负载、万用表及数据采集器等的设计、研发、生产和销售。

普源精电2024年三季报显示,公司主营收入5.35亿元,同比上升13.14%;归母净利润6013.47万元,同比下降11.65%;扣非净利润2220.96万元,同比下降26.96%;其中2024年第三季度,公司单季度主营收入2.28亿元,同比上升40.8%;单季度归母净利润5248.94万元,同比上升138.42%;单季度扣非净利润4045.7万元,同比上升482.3%;负债率18.07%,投资收益371.33万元,财务费用857.67万元,毛利率58.44%。

该股最近90天内共有11家机构给出评级,买入评级6家,增持评级5家;过去90天内机构目标均价为38.96。

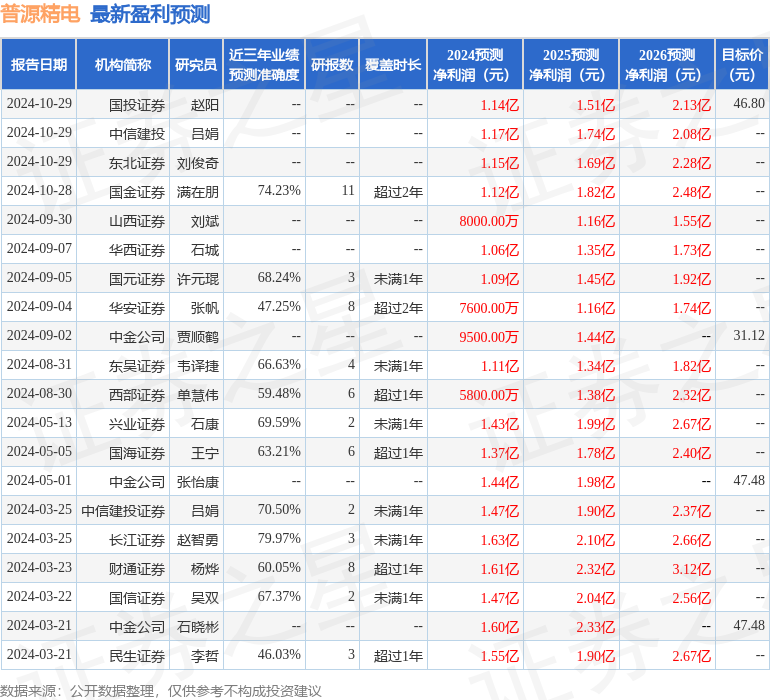

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1343.66万,融资余额减少;融券净流出11.34万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP