国金证券股份有限公司袁维近期对凯莱英进行研究并发布了研究报告《三季度边际改善,看好公司底部反转》,本报告对凯莱英给出买入评级,当前股价为85.82元。

凯莱英(002821)

10月29日晚间公司发布2024年三季报,前三季度公司实现营业收入41.4亿元(-35.14%),归母净利润7.1亿元(-67.86%),归母扣非净利润6.63亿元(-67.41%);单三季度公司实现营业收入14.4亿元(-18.09%),归母净利润2.1亿元(-59.68%),归母扣非净利润2.15亿元(-54.02%)。

经营分析

剔除大订单后环比持续改善。单三季度,公司实现收入14.43亿元,剔除大订单影响后同比增长12.23%,环比增长11.21%;其中,小分子业务实现收入11.92亿元,剔除大订单影响后同比增长18.89%,环比增长22.52%。公司单三季度业绩改善初显。前三季度,公司实现收入41.4亿元,剔除大订单后同比增长4.48%,小分子业务收入33.87亿元,剔除大订单后同比增长7.71%。新兴业务方面,受投融资环境拖累,前三季度实现收入7.45亿元(-8.37%),单三季度实现收入2.45(-13.26%)。

规模下滑带来费用端承压。报告期内,由于公司收入规模下滑,各项费用率均有所提升。其中,销售费用率4.04%,同比提升1.86pct;管理费用率12.92%,同比提升4.13pct;研发费用率11.69%,同比提升3.65pct。

多肽业务进展顺利。报告期内,公司获得了多个MNC多肽临床中后期项目订单,与国内重要客户签订GLP-1多肽商业化订单。截至报告期末多肽固相合成产能超过2万升。

盈利预测、估值与评级

我们预计公司2024/2025/2026年归母净利润分别为10.33/11.95/13.97亿元,EPS分别为2.81/3.25/3.8元,公司股票现价对应PE估值为30/26/22倍,维持“买入”评级。

风险提示

服务的主要创新药退市或被大规模召回风险、临床阶段项目运营风险、核心技术人员流失风险、政策变化风险、汇率风险等。

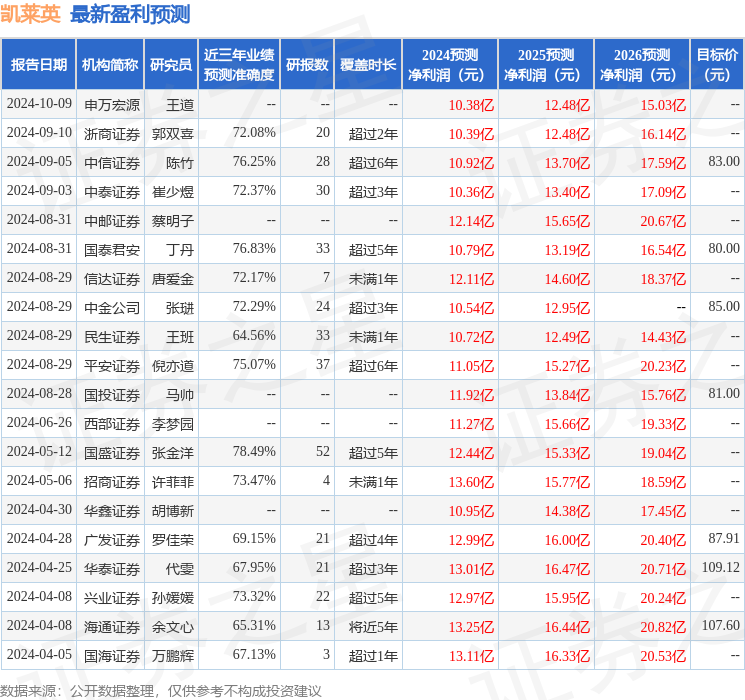

证券之星数据中心根据近三年发布的研报数据计算,国盛证券张金洋研究员团队对该股研究较为深入,近三年预测准确度均值为78.49%,其预测2024年度归属净利润为盈利12.44亿,根据现价换算的预测PE为25.47。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为95.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP