国金证券股份有限公司姚遥,张君昊近期对华电科工进行研究并发布了研究报告《新签合同创新高,火电、海风延续高景气》,本报告对华电科工给出买入评级,当前股价为5.83元。

华电科工(601226)

业绩简评

10月28日晚间公司披露24年三季报,1~3024实现营收49.3亿元,同比+25.1%:03实现营收19.95亿元,同比+27.6%。1~3024实现归母净利润1.1亿元,同比+29.9%;Q3实现归母净利润0.7亿元,同比+202.3%。

经营分析

下游火电CAPEX持续增长,前期订单落地确收。1~3Q24火电行业实现投资完成额870亿元,同比+27.3%,Q3增速逐月扩大,验证容量补偿机制落地以来新建火电推进较快。23年公司新签合同92.56亿元,火电相关业务订单占大头,23年内未确收合同额达62.76亿元,今年有望加快落地。盈利能力看,受市场竞争加剧影响,3Q24毛利率为10.1%,同比略降1.6pct。

火电灵活性改造、海风建设需求有望接棒,贡献订单。1~3Q24公司新签订单95.3亿元,同比+61.6%(单Q3新签订单22.1亿元,同比+21.1%);已中标暂未签订销售合同23.6亿元,火电板块预计仍为拿单主力。调峰新政对火电改造形成倒逼、刺激改造;江苏、广东用地审批逐渐明朗、海风建设进度有望加快,未来均有望接棒形成新的订单增长点。

政策与新商业模式落地,公司布局氢能、氨醇,抓住能源新方向。中央和地方氢能相关政策不断出台,驱动行业发展,并逐步形成“风光-绿电-储能-绿氢-绿氨绿醇”从资源端到消纳端的全产业链。公司三大制氢项目均成功实现商业运行,其中达茂旗项目作为国内首个兼具碱性和PEM制氢两种技术路线,具备标杆意义,行业放量下公司具备项目背书,将充分受益。同时,公司积极跟进辽宁、吉林、越南、印尼等风光电制氢醇一体化项目,开拓一体化商业模式,创造稳定现金流。

盈利预测、估值与评级

预计公司2024~2026年分别实现归母净利润2.7/3.5/4.0亿元,EPS分别为0.23/0.30/0.34元,对应PE分别为25倍、19倍和17倍,维持“买入”评级。

风险提示

火电投资额不及预期、海风建设速度不及预期、氢能及氨醇等新业务不及预期、汇率波动风险。

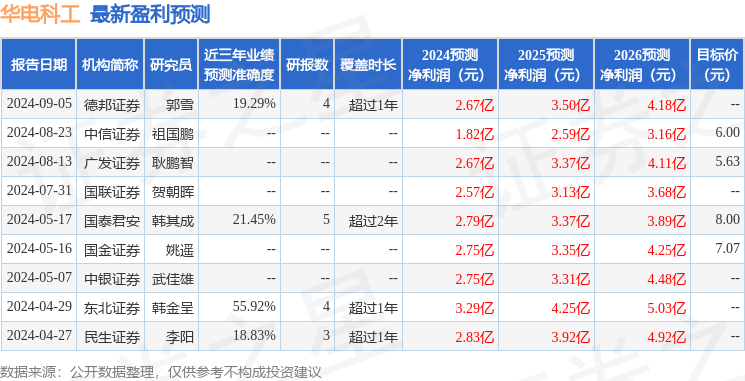

证券之星数据中心根据近三年发布的研报数据计算,东北证券韩金呈研究员团队对该股研究较为深入,近三年预测准确度均值为55.92%,其预测2024年度归属净利润为盈利3.29亿,根据现价换算的预测PE为20.82。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为5.63。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP