中邮证券有限责任公司李帅华,杨丰源近期对山金国际进行研究并发布了研究报告《受益黄金价格上涨,Q3业绩再创新高》,本报告对山金国际给出买入评级,当前股价为18.36元。

山金国际(000975)

Q3归母净利润为6.52亿元,环比增14%

2024Q1-Q3,公司实现营收120.71亿元,YOY+70%,归母净利润17.27亿元,YOY+54%。2024Q3单季实现营业收入55.66亿元,环比+49%;归母净利润6.52亿元,环比+14%,再次创造历史最好的单季度业绩。

产量:黄金产销量维持稳定

公司在2023年年报中指出:2024年生产经营计划为黄金产量不低于8吨。Q1公司矿产金为1.98吨,Q2公司矿产金产量为2.18吨Q3产金量为2.12吨,Q1-Q3共计产金6.28吨,完成既定的生产计划。销量:Q1销售矿产金2.28吨,Q2销售矿产金2.13吨,Q3销售矿产金2.1吨,Q2和Q3基本实现了产销平衡。

成本:Q3黄金成本环比仍有下降趋势

成本控制能力领先,环比成本仍有下降趋势。24年Q1-Q3,公司矿产金单位销售成本(合并摊销后,下同)为142.8元/g,矿产银为2.75元/g,由此我们推算得出:2024Q3,公司矿产金成本为134.97元/g,矿产银为2.83元/g,其中矿产金成本环比Q2继续下降了1.08元/g,环比依然存在下降趋势。

海外收购完成,远期增量空间打开

公司实施对加拿大矿业公司Osino Resources Corp.的收购计划,开启了国际化资源布局的第一步,增加了公司的矿产资源储备(将新增黄金资源量约127.2吨),预计投产后提供5吨/年的黄金产能,远期增长空间打开。截至2024年8月29日,收购的交割已完成,后续公司将申请Osino股票退市,完成对Osino的私有化。本次收购完成后,公司间接持有Osino100%股权,纳入合并报表范围。

盈利预测

我们预计2024-2026年,黄金价格依旧强势,公司成本控制能力保持,预计山金国际实现归母净利润为24.02/27.14/30.08亿元,YOY为68.66%/12.96%/10.84%,对应PE为22.30/19.74/17.81,维持“买入”评级。

风险提示

黄金价格超预期下跌,公司成本超预期提升。

证券之星数据中心根据近三年发布的研报数据计算,国海证券陈沁一研究员团队对该股研究较为深入,近三年预测准确度均值为75.69%,其预测2024年度归属净利润为盈利21.31亿,根据现价换算的预测PE为23.84。

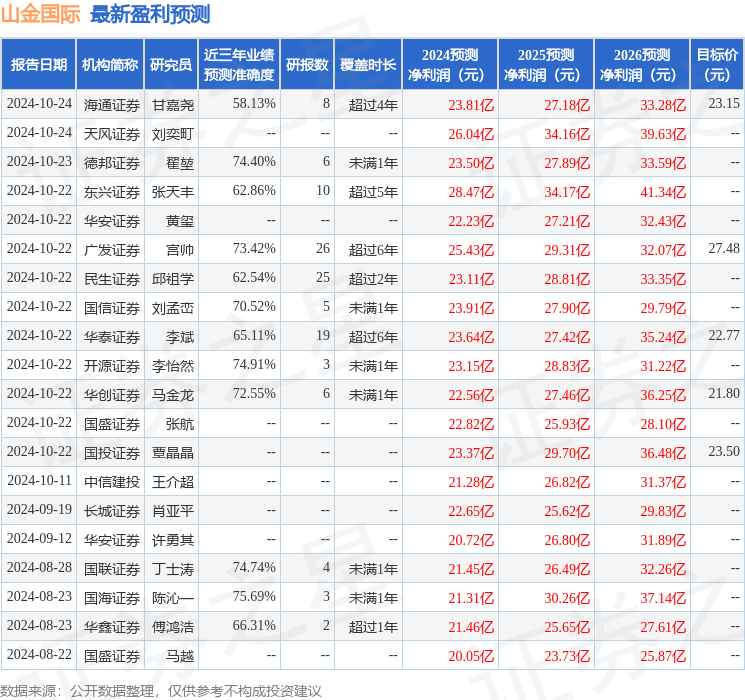

最新盈利预测明细如下:

该股最近90天内共有26家机构给出评级,买入评级24家,增持评级2家;过去90天内机构目标均价为23.3。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP