国金证券股份有限公司陈传红近期对亿纬锂能进行研究并发布了研究报告《业绩超预期,储能盈利上行》,本报告对亿纬锂能给出买入评级,当前股价为49.44元。

亿纬锂能(300014)

10月24日,公司发布三季报。1-3Q24公司收入340.5亿元,同比-4.2%,归母净利润31.9亿元,同比-6.9%,扣非归母净利润25亿元,同比+16%;单Q3,公司收入123.9亿元,同比-1.3%,环比+0.4%,归母净利润10.5亿元,同比-17.4%,环比-1.9%,扣非归母净利润10.0亿元,同比+11.4%,环比+25.5%。扣非归母净利润超预期。

经营分析

1、Q3毛利率显著改善。1-3Q24公司毛利率17.4%,同比+0.6pct,四费率11.0%,同比+1.9pct,减值0.4亿元,同比-3.5亿元,其他收益10.2亿元,同比-4.9亿元,扣非归母净利率7.3%,同比+1.3pct;单Q3公司毛利率19.0%,环比+3.45pct,主因稼动率提升和原材料成本下降,四费率10.5%,环比+0.7pct,主因财务费率提升(主要受会对损益影响),减值环比-0.7亿元,投资收益环比-0.8亿元,其他收益环比-2.5亿元,扣非归母净利率8.1%,环比+1.6pct。

2、储能盈利超预期:Q3动力/储能电池分别出货7.2/14.8GWh,环比+1%/+6%,动力接近盈亏平衡,储能净利率超10%,较H1显著提升,主因稼动率提升和原材料成本下降,消费电池净利率预计平稳,盈利规模环比小幅提升。

3、后续展望:①储能:仍保持满产满销,12月储能60工厂一期投产,预计25年新增20GWh产能(合计共70GWh),另有外协工厂补充产能,628Ah电芯、Mr.Giant系统预计年底进入交付,客户需求从电芯向直流侧系统延伸;②动力:Q4伴随配套新车型放量,动力电池销量预计提升,明年Q2-Q3有望实现动力电池满产;③消费电池:当前月出货超1亿支,满产满销,马来工厂小圆柱产能预计25Q2逐步投产,工具进入上行周期,预计维持高景气。

盈利预测、估值与评级

需求高增长行业背景下,电池板块周期、估值、业绩三重底,关注龙头公司反转行情。公司储能、消费电池保持满产满销,储能盈利已有所修复,我们预计公司24-26年归母净利润分别为43.5、56.8、72.9亿元,对应PE分别为21/16/13X,维持“买入”评级。

风险提示

新能源汽车、储能需求不及预期,产能投放不及预期,电池价格下跌超预期。

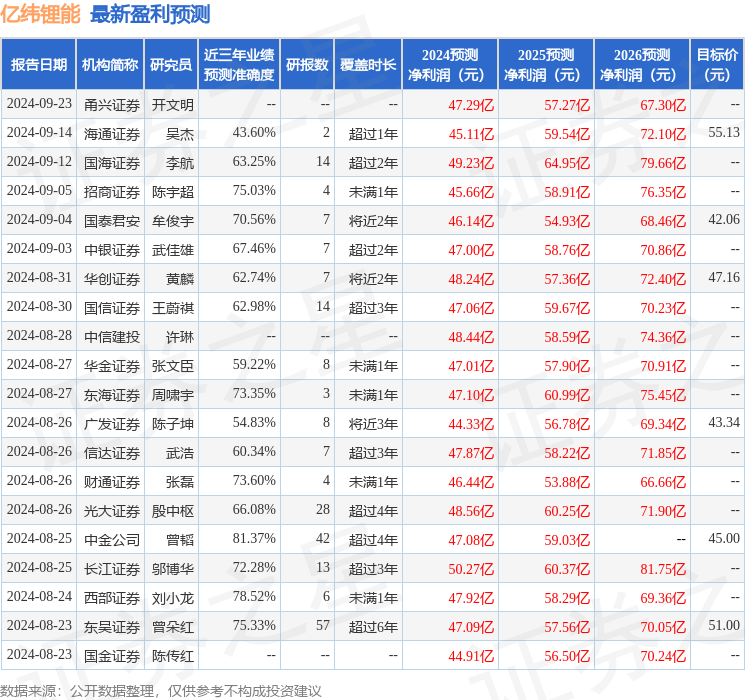

证券之星数据中心根据近三年发布的研报数据计算,中金公司曾韬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.37%,其预测2024年度归属净利润为盈利47.08亿,根据现价换算的预测PE为21.5。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级25家,增持评级5家;过去90天内机构目标均价为48.53。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP