开源证券股份有限公司齐东,胡耀文,杜致远近期对保利发展进行研究并发布了研究报告《公司信息更新报告:国庆期间数据优异,年内一线城市拿地金额近七成》,本报告对保利发展给出买入评级,当前股价为10.03元。

保利发展(600048)

国庆期间数据优异,年内一线城市拿地金额近七成,维持“买入”评级

保利发展发布2024年9月经营简报,公司销售行业排名保持第一,年内一线城市拿地金额近七成,国庆期间数据表现优异。我们维持盈利预测,预计2024-2026年公司归母净利润分别为132.0、142.5、151.6亿元,EPS分别为1.10、1.19、1.27元,当前股价对应PE估值分别为9.0、8.3、7.8倍,维持“买入”评级。

销售排名保持第一,累计项目均价同比增长

2024年9月,公司签约金额209.16亿元,同比减少41.93%;实现签约面积124.98万平方米,同比减少36.36%。2024年1-9月,公司实现签约金额2416.86亿元,同比减少27.89%;实现签约面积1349.62万平方米,同比减少29.66%。2024年9月,公司项目销售均价16735.48元/平方米,同比下降8.75%;2024年1-9月公司项目累计销售单价17907.71元/平方米,同比增长2.51%。据克而瑞数据显示,2024年1-9月,公司全口径销售排名全行业第一。

单月获取四宗地块,年内一线城市拿地金额近七成

2024年9月,公司以招拍挂形式获取4宗地块,拿地总地价137.5亿元,总建筑面积57.55万平方米,平均楼面单价23899元/平方米。第一宗地块位于广州天河区,建筑面积17.56万平方米,拿地成本117.55亿元;第二宗地块位于肇庆市端州区,建筑面积11.20万平方米,拿地成本9.59亿元;第三宗地块位于石家庄市桥西区,建筑面积10.44万平方米,拿地成本9.59亿元;第四宗地块位于长春市和平大街,建筑面积18.35万平方米,拿地成本7.40亿元。公司1-9月拿地24宗,总建筑面积223.0万平方米,对应土地款397.2亿元,分别同比下降65.9%、63.3%,拿地强度18.0%(2023同期为36.2%),一线城市拿地金额占比69.0%。

国庆期间数据表现优异,多条线业务修复顺利

2024年国庆期间,公司实现客户来访量超10万批次,累计成交额260亿元。保利旗下保利商旅在管项目客流同比增长17%,销售同比增长13%;旗下在管酒店项目入住率同比增长5.7%,新入会会员同比增长42%;旗下保利物业国庆期间服务客流量超过200万人次。

风险提示:行业恢复不及预期、政策放松不及预期、公司销售恢复不及预期。

证券之星数据中心根据近三年发布的研报数据计算,天风证券王雯研究员团队对该股研究较为深入,近三年预测准确度均值为79.76%,其预测2024年度归属净利润为盈利110.78亿,根据现价换算的预测PE为10.78。

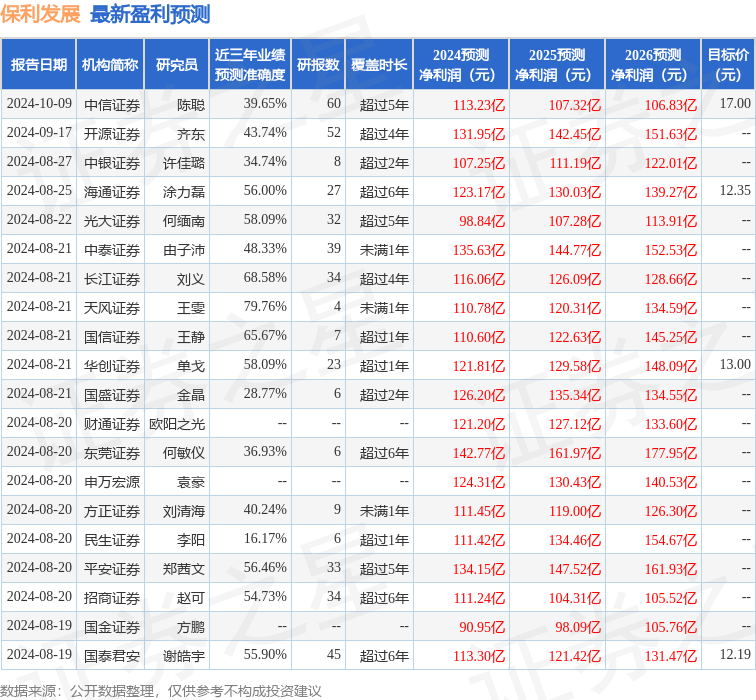

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级15家,增持评级5家,中性评级1家;过去90天内机构目标均价为13.0。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP