民生证券股份有限公司方竞近期对弘信电子进行研究并发布了研究报告《深度报告:FPC深蹲蓄力,AI算力迈步向前》,本报告对弘信电子给出买入评级,当前股价为14.77元。

弘信电子(300657)

传统FPC企业开拓算力制造及租赁,转型智能制造科技型企业。弘信电子是中国柔性电子行业领军企业,深耕FPC行业20余年,主要从事FPC研发、设计、制造和销售业务。公司2023年实现营收34.78亿元,同比增长24.56%。随着大客户回归,1H24公司实现营收30.38亿元,同比增长105.46%。其中FPC业务亏损明显收窄,新增算力业务实现营收11.07亿元,贡献利润1.29亿元,净利润同比增长127.20%,AI算力租赁业务放量未来可期。

消费+新能源双轮驱动成长。FPC具备配线密度高、重量轻、厚度薄、易弯折的特点,是PCB行业的重要组成部分。智能手机及可穿戴设备、汽车电子、算力等FPC下游应用领域持续放量增长,根据Prismark预测,2023-2028年FPC市场规模CAGR达4.4%,2028年有望达到151亿美元。中国在FPC全球产值中占比不断上升,中高端产品提升空间广阔。公司FPC产品以高技术、高品质、高交付能力参与市场竞争,已基本实现国际设备的国产化改造,在软板产品上积累了显著的竞争优势。公司已成为华为Mate60全系列屏幕软板的核心供应商,预计中高端FPC产品前景广阔,增长动力强劲。

智能算力规模高速增长,产业链持续受益。智能算力规模高速增长,产业链持续受益。智算中心在国家政策的大力扶持下,成为推动数字经济发展的核心力量。《2023-2024中国人工智能计算力发展评估报告》显示,2022中国智能算力规模达259.9FLOPS,预计2027年达到1117.4EFLOPS。在行业下游需求驱动和政策持续引领下,催生算力租赁市场;随着人工智能和大数据技术的发展,算力租赁业务模式日趋成熟,市场前景广阔。

布局算力建设+租赁,打造全新增长曲线。公司致力算力建设与租赁业务双翼发展,落实国家“东数西算”战略,与甘肃天水政府合作预计投资10亿元建设AI算力服务器智能制造基地,2023年一期年产2万台AI算力服务器已建成投产。庆阳智算中心2023年已实现3000P算力落地,2024年底规划达到5万P算力,快速形成国内最大的AI训练基地。公司与燧原科技的紧密合作,结合英伟达和国产算力的双线发展策略,确保客户在算力卡性能、安全性方面得到双重满足。与首都云签订3年3亿元的《算力服务协议》,并正与多个头部大模型公司展开紧密合作,预计显著扩大公司的算力租赁业务规模,为教育、智能制造、自动驾驶、医疗、智慧城市等多个领域提供领先的AI解决方案。

投资建议:我们预计公司2024-2026年将实现营收67.03/92.32/113.77亿元,实现归母净利润1.53/4.41/7.64亿元,对应现价PE为47/16/9倍,我们看好大客户回归带来公司FPC业务的修复,以及算力建设/租赁新业务的成长,首次覆盖,给予“推荐”评级。

风险提示:PCB行业复苏不及预期、AI芯片供应紧张、行业竞争加剧

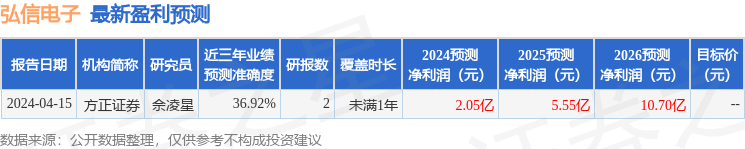

证券之星数据中心根据近三年发布的研报数据计算,方正证券佘凌星研究员团队对该股研究较为深入,近三年预测准确度均值为36.92%,其预测2024年度归属净利润为盈利2.05亿,根据现价换算的预测PE为35.17。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP