太平洋证券股份有限公司崔文娟,张凤琳近期对三一重工进行研究并发布了研究报告《全球化布局稳步推进,高质量发展持续深化》,本报告对三一重工给出买入评级,认为其目标价位为20.79元,当前股价为16.31元,预期上涨幅度为27.47%。

三一重工(600031)

事件:公司发布2024半年报,上半年实现收入390.60亿元,同比下降2.16%,实现归母净利润35.73亿元,同比增长4.80%。其中Q2单季度实现收入212.30亿元,同比下降3.16%,实现归母净利润19.93亿元,同比增长5.28%。

国内挖机市场复苏,公司充分受益。根据工程机械工业协会数据,2024年3月起挖机内销恢复转正,3月至7月单月销量同比分别增长9.3%、13.3%、29.2%、25.6%、21.9%,公司作为挖机龙头,充分受益,上半年挖机板块实现收入152.15亿元,同比增长0.43%,国内市场上连续第13年蝉联销量冠军,全球市占率稳步提升,后续随着设备更新、地产等多政策落地,国内工程机械将逐步走出低谷,开启新一轮上行周期。

海外营收占比再提升,全球化布局持续推进。2024年上半年,公司实现海外收入235.42亿元,同比增长4.79%,海外收入占总收入比例达60.78%(较去年同期提升4.49pct)。公司全球资源配置持续优化,坚定推进组织全球化、研发全球化、制造全球化,海外主要市场稳中有进,上半年分区域来看:亚澳区域实现收入91.7亿元,增长2.55%;欧洲区域实现收入82.7亿元,增长1.08%;美洲区域实现收入37.9亿元,下降4.19%;非洲区域实现收入23.1亿元,增长66.71%。盈利能力持续回升,高质量发展成效显著。1)盈利能力持续回升:由于海外销售快速增长、降本增效措施推进等因素,2024H1公司净利率回升至9.42%,同比提升0.57pct;2)现金流大幅增长:2024H1,公司经营活动产生的现金流量净额84.38元,大幅增长2204.61%;3)经营风险有效控制:公司坚持价值销售政策,主要产品的在外货款价值逾期率仍控制在较低水平,在外货款规模、质量总体上保持较好水平。

盈利预测与投资建议:预计2024年-2026年公司营业收入分别为797.33亿元、898.77亿元和1031.82亿元,归母净利润分别为62.94亿元、80.03亿元和100.48亿元,6个月目标价20.79元,对应2024年28倍PE,给予“买入”评级。

风险提示:国内需求不及预期、海外拓展不及预期等。

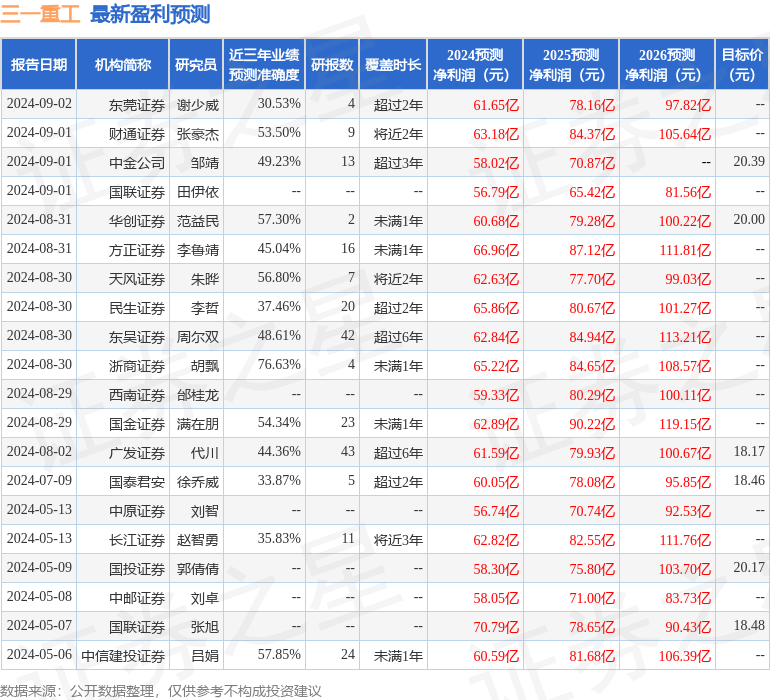

证券之星数据中心根据近三年发布的研报数据计算,浙商证券胡飘研究员团队对该股研究较为深入,近三年预测准确度均值为76.63%,其预测2024年度归属净利润为盈利65.22亿,根据现价换算的预测PE为21.18。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级20家,增持评级1家;过去90天内机构目标均价为19.21。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP