民生证券股份有限公司邓永康,李佳,许浚哲近期对上能电气进行研究并发布了研究报告《海外收入占比提升,盈利能力改善》,本报告对上能电气给出买入评级,当前股价为35.95元。

上能电气(300827)

事件:2024年8月27日,公司发布2024年半年报。24H1公司实现收入19.26亿元,同比下降11.53%;实现归母净利润1.61亿元,同比增长18.90%。

单24Q2来看,公司实现收入12.15亿元,同比下降21.98%;实现归母净利润1.10亿元,同比增长11.12%。分区域收入来看,24H1实现中国大陆收入14.51亿元,同比下降26%;实现中国大陆外收入4.75亿元,同比增长116%,占比从23H1的10%提升至24H1的25%。

毛利率结构提升,费用略有增长。公司24H1实现毛利率/净利率分别为22.98%/8.31%,同比分别提升5.62pcts/2.1pcts。盈利能力提升主要系公司研发降本,以及海外市场业务增加带来的结构性提升所致。费用方面,公司24H1实现期间费用率13.36%,同比提升4.23pcts,其中财务/管理/研发/销售费用率分别为-1.15%/1.47%/4.03%/4.79%,分别同比变化

1.22pcts/+0.82pct/+1.53pcts/+0.85pct。其中财务费用变化主要系上期汇兑收益较多所致,其余费用的增长均匹配公司市场的拓展以及新品的孵化。

光伏逆变器:海外业务增加,带动板块结构性受益。24H1公司光伏逆变器业务实现收入13.83亿元,同比增长6%;实现毛利率22.46%,同比提升2.61pcts,收入及利润的提升主要系海外逆变器业务增加所致。公司是行业内少数拥有集中式及组串式等各种技术路线的光伏逆变器厂商,并且拥有全功率段(3kW-8.8MW)产品。根据S&P Global和Wood Mackenzie的相关数据统计,23年公司光伏逆变器产品全球出货量排名第四,逆变器出货量连续十一年保持全球前十的行业地位。

储能:系统集成业务减少,带动盈利能力提升。24H1公司储能双向变流器及系统集成产品业务实现收入5.07亿元,同比下降37.96%;实现毛利率22.67%,同比提升10.85pcts,主要系储能系统集成业务减少所致。公司是目前国内储能变流器市场上排名前列的供应商,具有相对技术和品牌优势。根据中关村储能产业技术联盟(CNESA)的统计,公司在2021~2022连续两年国内市场储能PCS出货量排名中位列第一。根据EESA储能领跑者联盟统计,23年公司在中国企业国内储能第三方大功率PCS215kW以上出货量排名第一。

投资建议:我们预计公司24-26年的营收分别为67.85、87.48、112.99亿元,增速分别为37.6%、28.9%、29.2%;归母净利润分别为5.21、7.05、9.50亿元,增速分别为82.3%、35.2%、34.9%。对应8月30日收盘价,公司24-26年PE分为25X、18X、14X。维持“推荐”评级。

风险提示:光储市场需求不及预期;海外政治风险因素等。

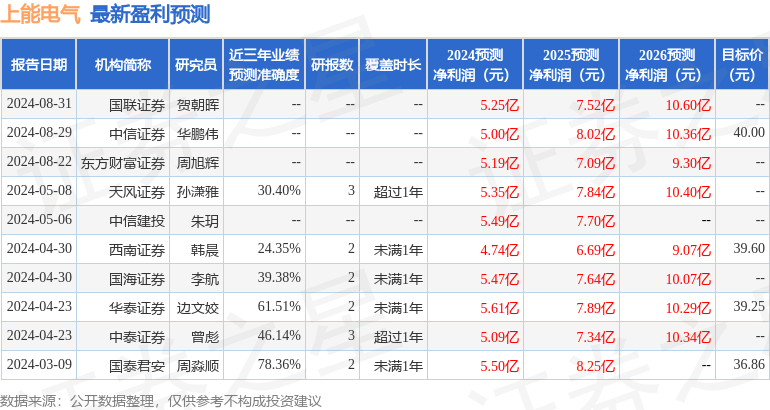

证券之星数据中心根据近三年发布的研报数据计算,国泰君安周淼顺研究员团队对该股研究较为深入,近三年预测准确度均值为78.36%,其预测2024年度归属净利润为盈利5.5亿,根据现价换算的预测PE为23.34。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级,买入评级6家,增持评级3家;过去90天内机构目标均价为35.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP