西南证券股份有限公司邰桂龙,周鑫雨近期对国茂股份进行研究并发布了研究报告《公司业绩承压,毛利率环比改善》,本报告对国茂股份给出买入评级,当前股价为8.37元。

国茂股份(603915)

投资要点

事件:公司公布2024中报,2024H1公司实现营收12.68亿元,同比下降5.29%;实现归母净利润1.46亿元,同比下降14.64%。2024Q2公司实现营收6.83亿元,同比下降4.25%,环比增长16.67%;实现归母净利润0.82亿元,同比下降10.26%,环比增长26.32%。

减速机行业需求较弱,公司业绩承压。减速机行业属于通用制造业,2024年以来下游需求较弱,市场竞争激烈,2024H1公司营收和净利润同比均有所下降。2024年上半年,橡塑机械、海工、船舶、石油开采、非标自动化等行业景气度较好,带动了公司产品销量的增长,公司持续发掘下游新赛道,重点关注并挖掘注塑机、电梯曳引机、矿山单轨吊等细分机械领域结构性机会,培育新动能。

Q2公司毛利率、净利率环比改善。2024H1公司毛利率23.53%,同比降低2.94pp,2024Q2毛利率24.00%,同比降低1.88pp,环比提升1.00pp。2024H1公司期间费用率11.15%,同比提升0.14pp,其中销售/管理/研发/财务费用率分别为2.92%/3.78%/4.60%/-0.15%,分别同比-0.28pp/-0.09pp/-0.28pp/+0.79pp。2024H1公司净利率11.55%,同比下降1.19pp,2024Q2净利润率12.01%,同比下降0.72pp,环比提升0.99pp。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为4.5、5.1、5.7亿元,未来三年归母净利润将保持13%的复合增长率,维持“买入”评级。

风险提示:下游需求不及预期的风险;原材料价格波动风险的风险;高端减速机领域拓展不及预期的风险;谐波减速器拓展不及预期的风险等。

证券之星数据中心根据近三年发布的研报数据计算,东海证券王敏君研究员团队对该股研究较为深入,近三年预测准确度均值为79.49%,其预测2024年度归属净利润为盈利4.65亿,根据现价换算的预测PE为11.96。

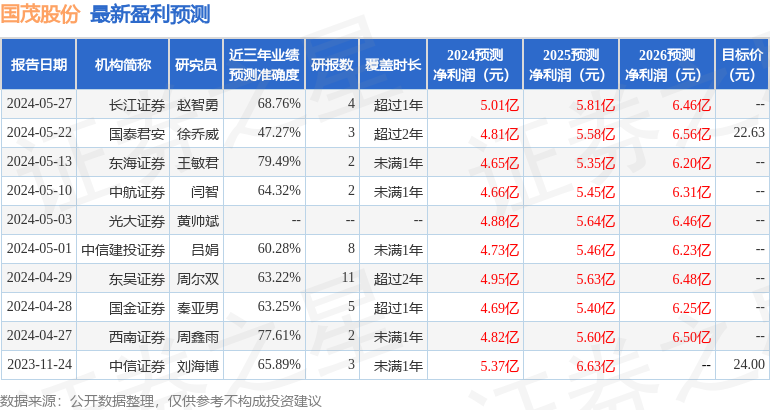

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级3家;过去90天内机构目标均价为20.7。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP