国金证券股份有限公司孟灿近期对用友网络进行研究并发布了研究报告《AI应用与全面订阅化快速发展,全面效益化战略效果凸显》,本报告对用友网络给出买入评级,当前股价为8.38元。

用友网络(600588)

2024年8月24日,公司披露半年报,上半年实现营收38.05亿元,同比增长12.9%;实现归母净利润-7.94亿元,较上年同期减亏5,117万元;实现扣非归母净利润-7.94亿元,较上年同期减亏1.46亿元。

经营分析

公司推进全面订阅化,云服务收入高增。24年上半年云服务业务实现收入2.85亿元,同比增长21.3%;云服务ARR为23.3亿元,同比增长13.1%。截至6月30日,公司订阅相关合同负债为19.5亿元,较上年同期增长33.8%。分客户来看,公司来自大型企业客户收入为23.88亿元,同比增长11.2%,其中云收入为17.65亿元,同比增长16.8%,YonBIP收入同比增长42.1%,续费率为101.1%。用友BIP3支持信创适配与安全合规,8月公司发布R6版本,实现资源消耗降低50%、运维成本节省30%,有望帮助大型企业实现国产价值替换。上半年公司新增签约一级央企3家,累计签约40家。报告期内公司来自中型、小微企业客户的云相关收入分别同比增长39.1%、35.3%,续费率分别为92.4%、79.4%,其中面向中型企业的YonSuite产品已经成熟,将成为未来中型订阅高速增长的主要动力。此外,公司加快拓展海外市场,新设印尼、越南、日本、墨西哥、德国和阿联酋子公司,并加强在菲律宾、柬埔寨和缅甸等地区的业务覆盖,上半年海外子公司合同签约金额同比增长34%。

公司积极控制人员规模和成本费用支出,效益化经营初见成效。截至6月30日,公司员工数量为22,658人,较23年末减少2,291人。公司上半年毛利率为52.5%,同比提升3.6pct;单Q2毛利率为54.0%,环比提升3.2pct。24年上半年公司各项费用率均同比下降,销售、管理、研发费用率分别同比下降2.02pct、0.25pct、2.10pct。

YonGPT大模型更新至2.0版本,目前已经推出100余项智能应用。其中,“智友”能够实现知识问答、应用唤起、ChatBI报表、审批流程预测等多个场景;“智能大搜”完成权限控制、标签管理、知识过滤与企业词库建设;“数字员工”实现对设计器和控制台功能的进一步优化。目前德勤、宇通客车、康师傅百饮等企业已经使用YonGPT。

盈利预测、估值与评级

我们预计2024-2026年公司实现营业收入110.98/126.44/144.87亿元,同比增长13.3%/13.9%/14.6%;实现归母净利润0.54/4.11/7.20亿元。对应2.58/2.27/1.98倍PS,维持“买入”评级。

风险提示

宏观经济下行风险;市场竞争加剧风险;政策推进不及预期。

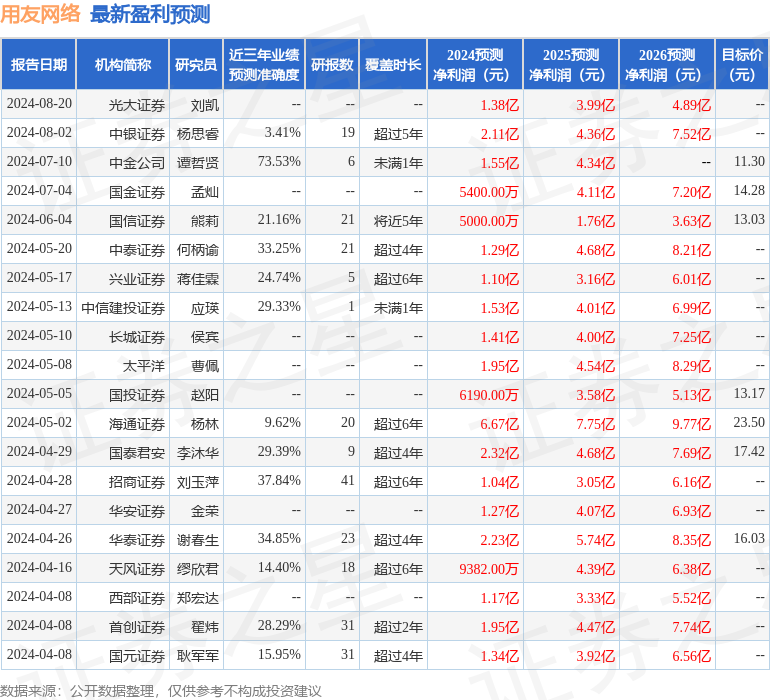

证券之星数据中心根据近三年发布的研报数据计算,中金公司谭哲贤研究员团队对该股研究较为深入,近三年预测准确度均值为73.53%,其预测2024年度归属净利润为盈利1.55亿,根据现价换算的预测PE为167.6。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为13.51。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP