证券之星消息,2024年7月26日神火股份(000933)发布公告称光大证券马俊、源峰基金初钰峰、西藏东财基金罗申于2024年7月26日调研我司。

具体内容如下:

问:请介绍下新疆电力供应情况。

答:新疆神火目前有 4台 350MW的机组,年发电量 100亿度左右,80万吨电解铝大概需要 110亿度电,从电网购买部分电量(含新能源电量)。

问:请介绍下云南今年电力供应、电价情况。

答:云南自 2024 年 3 月 16日放开部分负荷管控以来,云南神火积极组织有序复产,5月中旬已全部启动。云南电力供应已经市场化,电价由市场形成,受省内供需关系转变、新能源疏导、火电分摊政策的影响,2024年云南省电价较 2023年有所上涨;目前云南处于丰水期,电价环比大幅降低,第三季度将是云南神火电力成本全年最低的一个季度。

问:公司对氧化铝价格走势有何看法?

答:根据阿拉丁(LD)统计数据,目前全球氧化铝建成产能大概是 1.8 亿吨、国内氧化铝建成产能 1.03亿吨。国内外在建、改扩建等还有新增产能将陆续投产,产能过剩是客观存在的;且随着氧化铝价格走高,部分停产产能复产意愿不断增强。目前,氧化铝期货价格已自高点有所落,公司认为,氧化铝价格最终会归合理水平。

问:请介绍下公司对电解铝价格走势的判断。

答:鉴于国内外铝市都处在一个低速增长的供应环境中,加之中国电解铝产能的“天花板”效应,随着消费的增长,电解铝很难出现明显的过剩,铝锭低库存格局仍将持续;目前,电解铝“外强内弱”的态势有利于国内铝型材的出口,同时受益于交通、光伏等行业用铝需求的增加,综合来看,未来铝价会处于相对较好水平。

问:请介绍下公司炭素供应情况。

答:目前公司炭素产能 56万吨/年,不足部分来自外购;云南 40万吨炭素项目已开工建设,建成投产后将实现全部自给。

问:请介绍下公司铝水转化率情况。

答:新疆铝厂铝水转化率已到 50%,明年可以做到 100%铝水转化;云南铝厂复产后,铝水转化率在 30%左右,明年将达到 60%以上。

问:公司下属子公司新疆煤电被美国列入了 UFL

答:对被美国列入 UFLP实体清单企业的直接影响为不能直接和美国开展业务、不能在金融市场发行美元债。从前期新疆被制裁的企业名单来看,凡是对新疆发展做出较大贡献的企业均在制裁之列,整体来看,现阶段对原材料生产企业影响不大,对产品直接出口到美国的企业会有所影响。

就公司具体业务而言,铝锭业务方面不影响国内铝锭期货的交割;因目前尚未进行产品溯源制裁,对下游产品销售亦无影响。铝箔业务方面公司目前铝箔出口业务占比 30%左右,无直接对美出口业务,且主要使用云南神火水电铝锭,公司可通过增大云南水电铝供应量来消除潜在的影响。公司已在云南建设绿色水电铝材一体化项目,目前正在打造绿色铝箔品牌,云南 11 万吨铝箔坯料项目建设正常推进中,预计年底完成设备安装,2025年上半年投产。问:请介绍下新疆神火铝电产业补链强链的拟建项目进展情况。

答:(1)风电项目公司全资子公司新疆神火与中国电力合作建设的 80万KW风电项目已向新疆自治区发改委提交申报方案,并已通过评审,正在等待下发新能源建设指标,预计明年年底投产。(2)配套机组项目2*660MW煤电一体化机组可研报告编制评审结果已经公示。(3)煤炭项目五彩湾五号矿的开发建设正在积极推进中,目前正在推动合资公司新疆神兴办理五号矿探矿权及探转采等相关工作。(4)公司所在的新疆准东地区对电解铝产能转入有所放开,支持疆内外合规的电解铝产能,通过搬迁、兼并重组等方式进行产能置换。但总体还是等量置换,大的天花板产业政策没有发生变化,还是严格控制。公司将持续跟踪观察市场情况和电力供应情况,论证进一步扩产的规模和可行性。

问:请介绍下公司铝箔产能情况。

答:公司现有铝箔产能 14 万吨,其中上海铝箔 2.5 万吨为食品医药包装箔;神火新材一期 5.5万吨三分之一的量为食品医药包装箔,三分之二的量为电池铝箔;神火新材二期 6万吨全部为电池铝箔,目前最后一台轧机正在调试。公司在云南另有 11万吨的电池箔项目规划,目前一期坯料项目已开工建设,二期电池箔项目将根据市场情况择机建设。

问:请介绍下公司煤炭产能情况及目前的生产情况。

答:公司煤矿主要生产无烟煤、瘦煤、贫煤,核定产能 855万吨,其中无烟煤 345万吨、瘦煤 450万吨,精煤产出率 75%左右,受煤矿地质条件、安监、环保、天气以及其他非正常、不可控因素干扰等影响,每年实际产量有所差异。一季度受省内煤企安全事故、政府严管理政策等因素影响,产销量不及预期,4月份起已恢复至正常水平,预计不会影响全年生产计划的实现。

问:公司目前已明确的资本开支有哪些?

答:(1)炭素项目云南 40 万吨炭素项目已开工建设,总投资 14 亿元。(2)电池箔项目云南 11万吨铝箔项目分坯料和电池箔两期建设,预计总投资 24亿元,目前一期坯料项目已开工建设,二期电池箔项目将根据市场情况择机建设。(3)风电项目新疆 80万 KW风电项目规划总投资预计 42亿元,项目公司注册资本 8.4 亿元,公司全资子公司新疆神火占股 49%,按照持股比例出资 4.12亿元。

问:请介绍下公司未来分红规划。

答:公司有现金分红的良好传统,一贯注重对投资者的合理报,上市以来现金分红比例保持在 30%左右。公司目前现金流可以覆盖资本开支水平,并将综合考虑股东报水平,公司的盈利情况、资金状况和长远发展需要,保持持续稳定的股利分配政策。

神火股份(000933)主营业务:铝产品、煤炭的生产、加工和销售及发供电。

神火股份2024年一季报显示,公司主营收入82.23亿元,同比下降13.57%;归母净利润10.91亿元,同比下降29.47%;扣非净利润10.13亿元,同比下降34.24%;负债率57.69%,投资收益3151.4万元,财务费用2259.58万元,毛利率23.3%。

该股最近90天内共有11家机构给出评级,买入评级9家,增持评级2家。

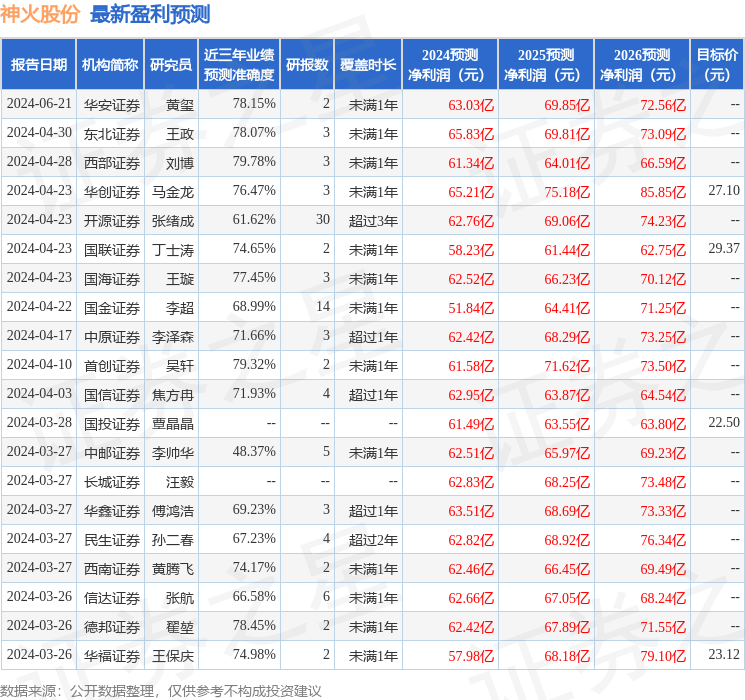

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3171.52万,融资余额增加;融券净流出1033.55万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP