ЦРУКЦӨИҜУРПЮФрИО№«ЛҫОвОДјӘ,НтзвҪьЖЪ¶Ф»ӘЗЪјјКхҪшРРСРҫҝІў·ўІјБЛСРҫҝұЁёжЎ¶ДвКХ№әТЧВ·ҙпҝШ№ЙЈ¬НкЙЖЦЗДЬҙ©ҙчТөОсІјҫЦЎ·Ј¬ұҫұЁёж¶Ф»ӘЗЪјјКхёшіцВтИлЖАј¶Ј¬өұЗ°№ЙјЫОӘ52.38ФӘЎЈ

ЎЎЎЎ»ӘЗЪјјКх(603296)

ЎЎЎЎКВјю

ЎЎЎЎ№«Лҫ·ўІј№ШУЪЗ©КрН¶ЧКТвПтКйөД№«ёжЈ¬ДвТФПЦҪр·ҪКҪКХ№әТЧВ·ҙп№ъјКіЦУРөДТЧВ·ҙпҝШ№Й80%өД№Й·ЭЈ¬Дҝұк№Й·ЭөД№әВтјЫёсІОҝјДҝұ깫Лҫј°ЖдҝШЦЖөДёҪКф№«ЛҫҪШЦБ»щЧјИХ2023Дк12ФВ31ИХөД№АЦөұЁёжИ·ИПөДҪб№ыіхІҪИ·¶ЁОӘёЫұТ28.5ТЪФӘЎЈ

ЎЎЎЎН¶ЧКТӘөг

ЎЎЎЎДвКХ№әТЧВ·ҙпҝШ№ЙЈ¬ТөјЁіРЕөРЕРДідЧгЎЈТЧВ·ҙпҝШ№ЙЦчТӘТАНРПВКфЖуТөҝӘХ№ёЯұЈХж¶ъ»ъЎў¶аГҪМеј°НЁРЕ¶ъ»ъЎўА¶СА¶ъ»ъЎўөзИЭВуҝЛ·зЎўКЬ»°ЖчЎўі¬ұЎА®°ИөИЧЁТөөзЙщІъЖ·өДСР·ўЎўЙъІъЎўПъКЫәН·юОсөИТөОсЎЈҪШЦБ2023Дк12ФВ31ИХЈ¬ТЧВ·ҙпҝШ№ЙЧКІъЧЬ¶оОӘ30.06ТЪёЫФӘЈ¬ЧКІъҫ»¶оОӘ17.18ТЪёЫФӘЈ¬УӘТөКХИлОӘ45.49ТЪёЫФӘЈ¬ҫ»АыИуОӘ5.45ТЪёЫФӘЎЈФЪұҫҙОКХ№әЦРЈ¬ТЧВ·ҙпҝШ№ЙіРЕөФЪ2024Дк¶ИЎў2025Дк¶Иј°2026Дк¶ИАЫјЖКөјККөПЦөДҫ»АыИуЦ®әНУҰІ»өНУЪёЫұТ7.5ТЪФӘЎЈ

ЎЎЎЎјУЗҝЧКФҙХыәПЈ¬НкЙЖІъЖ·ЙъМ¬ј°ТөОсІјҫЦЎЈ»ӘЗЪјјКхёчТөОсөДІъЖ·ПЯәӯёЗЦЗДЬЦХ¶ЛЎўёЯРФДЬјЖЛгЎўЖыіөј°№ӨТөІъЖ·ЎўAIoTөИЦЗДЬУІјюІъЖ·Ј¬ЧЁТөөзЙщІъЖ·ФЪЖдЦРІ»ҝЙ»тИұЎЈұҫҙОКХ№әЈ¬УРАыУЪХыәПёч·ҪөДЧКФҙЎўјјКхЈ¬А©ҙу№«ЛҫФЪЦЗДЬУІјюІъЖ·әЛРДПё·ЦБмУтөДКРіЎХјУРВКУлҫәХщБҰЈ¬ҪшТ»ІҪУЕ»Ҝ№«ЛҫФЪЦЗДЬҙ©ҙчЎўТфЖөІъЖ·БмУтөДІъЖ·¶УБРәНҝН»§Ҫб№№Ј¬НкЙЖ№«ЛҫөДІъЖ·ЙъМ¬әНХҪВФІјҫЦЈ¬ФцЗҝёч°еҝйТөОсЦ®јдөДёЯР§РӯН¬·ўХ№Л®ЖҪЎЈЛжЧЕПВУОПы·СөзЧУёҙЛХЈ¬»ӘЗЪјҙҪ«УӯАҙРВТ»ВЦіЙіӨҝХјдЎЈ

ЎЎЎЎAIУҰУГЦрІҪВдөШЈ¬ёЯРФДЬјЖЛгТөОсёЯЦКБҝіЙіӨЎЈФЪёцИЛөзДФБмУтЈ¬2023Д깫ЛҫөДұКјЗұҫөзДФODMТөОсТСҪшИлИ«ЗтЗ°ЛДЈ¬КөПЦИ«Х»КҪёцИЛөзДФІъЖ·ЧйәПЈ¬°ьАЁұКјЗұҫөзДФЎўТ»Ме»ъәНМЁКҪ»ъөИЎЈОҙАҙЛжЧЕAIPCИнУІјюЙъМ¬І»¶ПіЙКмЈ¬AIPCЙшНёВК»бЦрДкМбёЯЈ¬№«ЛҫЖҫҪиУІјюәНИнјюөДЧЫәПДЬБҰҙшАҙөДІъЖ·әН·юОсҫәХщБҰЙП»бІ»¶ПМбЙэјЫЦөЈ¬ҙУ¶шҙшАҙТөјЁөДіЦРшФціӨЎЈФЪКэҫЭІъЖ·ТөОсБмУтЈ¬ҫӯ№эКэДкЗұРДСР·ўәНјјКх»эөнЈ¬№«ЛҫФЪ·юОсЖчODMБмУтРОіЙБЛҪПЗҝөДСР·ўДЬБҰәНЙъІъЦЖФмЛ®ЖҪЈ¬ДЬ№»МṩҙУНЁУГ·юОсЖчЎўТм№№ИЛ№ӨЦЗДЬ·юОсЖчЎўҪ»»»»ъКэНЁІъЖ·өҪҙжҙў·юОсЖчөИИ«Х»КҪІъЖ·ЧйәПЈ¬ТСҫӯУл¶аёц№ъДЪЦӘГыөДФЖі§ЙМҪЁБўБЛГЬЗРөДәПЧч№ШПөІўКөПЦІъЖ··ў»хәНУӘКХЎЈ

ЎЎЎЎН¶ЧКҪЁТйЈә

ЎЎЎЎОТГЗФӨјЖ№«Лҫ2024-2026Дк№йДёҫ»АыИу31.9/38.2/44.5ТЪФӘЈ¬О¬іЦЎ°ВтИлЎұЖАј¶ЎЈ

ЎЎЎЎ·зПХМбКҫЈә

ЎЎЎЎКРіЎёҙЛХІ»ј°ФӨЖЪЈ»ІъЖ·СР·ўј°јјКхҙҙРВІ»ј°ФӨЖЪЈ»ҝН»§өјИлІ»ј°ФӨЖЪЎЈ

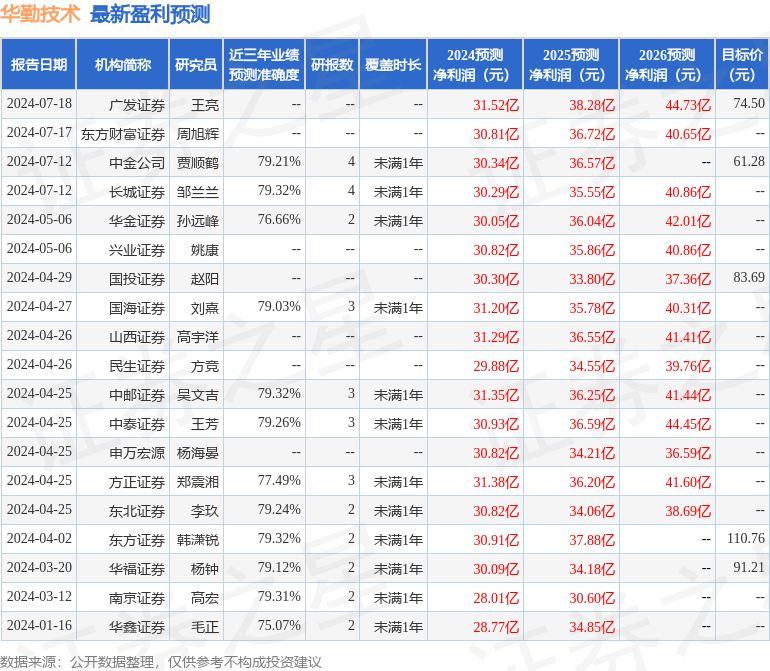

ЦӨИҜЦ®РЗКэҫЭЦРРДёщҫЭҪьИэДк·ўІјөДСРұЁКэҫЭјЖЛгЈ¬іӨіЗЦӨИҜЧЮАјАјСРҫҝФұНЕ¶У¶ФёГ№ЙСРҫҝҪПОӘЙоИлЈ¬ҪьИэДкФӨІвЧјИ·¶ИҫщЦөОӘ79.32%Ј¬ЖдФӨІв2024Дк¶И№йКфҫ»АыИуОӘУҜАы30.29ТЪЈ¬ёщҫЭПЦјЫ»»ЛгөДФӨІвPEОӘ18.13ЎЈ

ЧоРВУҜАыФӨІвГчПёИзПВЈә

ёГ№ЙЧоҪь90МмДЪ№ІУР18јТ»ъ№№ёшіцЖАј¶Ј¬ВтИлЖАј¶16јТЈ¬ФціЦЖАј¶2јТЈ»№эИҘ90МмДЪ»ъ№№ДҝұкҫщјЫОӘ64.91ЎЈ

ТФЙПДЪИЭУЙЦӨИҜЦ®РЗёщҫЭ№«ҝӘРЕПўХыАнЈ¬УЙЛг·ЁЙъіЙЈЁНшРЕЛгұё310104345710301240019әЕЈ©Ј¬УлұҫХҫБўіЎОЮ№ШЈ¬ИзКэҫЭҙжФЪОКМвЗлБӘПөОТГЗЎЈұҫОДОӘКэҫЭХыАнЈ¬І»¶ФДъ№№іЙИОәОН¶ЧКҪЁТйЈ¬Н¶ЧКУР·зПХЈ¬ЗлҪчЙчҫцІЯЎЈ

КЧТі

КЧТі ОўРЕ№«ЦЪәЕ

ОўРЕ№«ЦЪәЕ

ЦӨИҜЦ®РЗAPP

ЦӨИҜЦ®РЗAPP