证券之星消息,2024年7月19日安利股份(300218)发布公告称公司于2024年7月19日接受机构调研,Brilliance Asset Management Limited 才华/才誉资本唐毅、广发证券左琴琴、国联安基金管理有限公司王栋、国寿安保基金管理有限公司谭峰英、国泰基金管理有限公司钱晓杰、国元证券许元琨、禾永投资管理(北京)有限公司张文乾、弘毅远方基金管理有限公司焦庆、红杉资本股权投资管理(天津)有限公司闫慧辰、红土创新基金管理有限公司李传鹏、华安证券万宣宣 王强峰、北京颐和久富投资管理有限公司米总、华泰柏瑞基金管理有限公司王雨丝、华西证券唐爽爽 王鹤锟、汇丰晋信基金管理有限公司韦钰 徐犇 叶繁、嘉实基金管理有限公司孟夏、交银施罗德基金管理有限公司高扬 何雄、开源证券研究所蒋跨跃、民生证券研究院李金凤 刘海荣、诺安基金管理有限公司赵森、鹏华基金管理有限公司王曦炜、上海电气集团财务有限责任公司徐正敏、博道基金管理有限公司王伟淼、上海国赞私募基金管理合伙企业(有限合伙)郭玉磊、深圳市红筹投资有限公司闫静雅、泰康养老保险股份有限公司卢滢、泰信基金管理有限公司李其东 徐慕浩、天风证券孙海洋、天风证券股份有限公司刘紫君、天弘基金管理有限公司刘智超、闻天私募证券投资基金管理(广州)有限公司梁悦芹、西部利得基金管理有限公司温震宇、鑫元基金管理有限公司陈宇翔、鼎诚资产管理(深圳)有限公司解睿、兴业证券陈垒、兴业证券股份有限公司赵宇、兴证全球基金管理有限公司季文华 徐总、圆信永丰汪萍、长盛基金赵启超、招商证券连莹、浙江巴沃私募基金管理有限公司陈丰、浙江浙商证券资产管理有限公司唐靓 王圆、中国人保资产管理有限公司田垒、中航信托刘长江、东方证券股份有限公司王树娟、中金基金管理有限公司邢瑶、中科沃土基金管理有限公司徐伟、中泰证券研究所吴思涵、中信建投证券陶爱普、中银证券徐中良 余嫄嫄 赵泰、中邮理财有限责任公司田硕鹏、东海基金管理有限责任公司胡德军、方正富邦基金管理有限公司刘蒙、福建豪山资产管理有限公司蔡再行 洪嘉蓉、富国基金沈衡参与。

具体内容如下:

问:近日,安利越南通过耐克实验室认证,包括之前公告的阿迪达斯通过供应商审核,后续其他客户安利越南的认证进度?

答:一是安利越南通过耐克实验室认证,有利于正式承接耐克在越南、印尼等东南亚国家的订单,有利于扩大安利越南销售收入。耐克是公司未来最重要、最强劲的增长动能之一,由于耐克在中国产能较小,以及鞋材开发验证周期较长,因此在今年上半年之前,公司与耐克鞋部合作处于打基础和蓄势积能阶段。随着安利越南成为耐克供应商并通过实验室认证,公司与耐克合作“换挡提速”,进入快车道。耐克看好公司水性、无溶剂、生物基、收再生等新工艺、新技术,目前有较多新项目、新产品在公司开发,机会加大,态势向好。经过长期的蓄势积势,预计今年下半年逐步量产、初见成效。二是获取阿迪达斯订单,无需像耐克一样建设实验室。由于刚进入阿迪供应链体系,产品、渠道需进一步整合,预计9月份或四季度会有少量订单。今年下半年及未来一段时期内,公司与阿迪合作将处于打基础阶段。三是在功能鞋材品类,安利越南正逐步积累客户资源,积极联系包括NB、U鞋部、HOK、昂跑等在内的国际品牌客户,努力成为其供应商。四是在沙发家居品类,安利越南成为乐至宝供应商,部分美线和欧线客户无需进行供应商准入。

问:二季度安利越南经营情况和开工率?未来2-3年的规划?

答:安利越南是公司顺应品牌客户产能转移的趋势,以及全球化布局的重要举措。安利越南规划建设4条生产线,全部建成达产后,将新增年产生态功能性聚氨酯合成革及复合材料1200万米的生产经营能力。当前,安利越南2条生产线已投产运营,剩余2条线计划于今年年底前投产。安利越南定位于中高端市场,主要立足于国际运动休闲、沙发家居等品牌客户,由于前期折旧、员工薪酬、市场开发投入等较大,且品牌客户对安利越南验厂认证周期等原因,目前开工率相对较低,产销量未达盈亏平衡点,经营有一定亏损。现有客户看好安利越南发展前景,公司亦对安利越南发展充满信心。安利越南资源条件、良好,正全力开拓市场,努力扩大收入。原则上安利越南计划2024年下半年不亏现金流,力争止亏、停亏,2024年全年较上年减亏,为未来发展打下坚实基础。

问:公司汽车、沙发品类后期发展规划?

答:在新能源汽车内饰件中,聚氨酯复合材料替代PVC、真皮和布艺趋势显现,公司产品在比亚迪、丰田、小鹏、长城、极越、极氪、赛力斯等品牌的中高端车型上实现应用,成效初显,公司坚定地看好汽车行业,是大空间、大市场、大机遇。当前,公司在汽车内饰销售渠道方面需进一步整合,有信心期望通过努力,在未来一段时期内,实现汽车内饰品类较高速度增长,销售额较快提升。基于沙发家居消费需求和流行趋势的变化,以及公司在沙发家居品类客户增多、结构优化,公司沙发家居场面逐步打开,特别是国内和美线沙发家居客户对公司认知度较高,公司知名度、美誉度提高。虽然二季度以来,受房市不景气和海运费上涨等不利因素影响,导致部分海外客户延迟下单或暂缓下单,沙发家居品类销售遇到一定挑战,短期内有所波动,但未来公司有信心对沙发家居品类的销售业务稳定并实现一定的增长。

问:二季度是行业传统淡季,下游品类淡旺季情况及收入占比?下半年展望?

答:二季度公司总体淡季不“淡”,当季销量、营收增速高于一季度,多项指标创单季最高纪录。二季度功能鞋材、电子产品、汽车内饰、体育装备品类均保持中高速增长;沙发家居略有下降。下半年公司预计将延续一二季度的良好态势,努力保持中高速度的增长。

问:电子品类主要客户合作情况?

答:过去,电子产品及配件较多使用塑料、合金和玻璃等材料,现在,聚氨酯复合材料在电子产品中扩大应用,已不再是传统意义上的聚氨酯合成革,在某些应用场景中,形成对塑料、合金和玻璃等材料的逐步替代,市场空间进一步拓展。公司在电子产品品类具有良好的先发优势,覆盖了较多国内外知名品牌客户部分终端产品及配件,主要应用在键盘、平板保护套、头戴式耳机、无线充电器等产品。公司与苹果合作稳定,与三星、Beats等合作向好,有新项目处于开发和量产阶段。公司正积极开发新型材料,拓展在电子产品中的用途,空间广阔。公司正积极联系和拓展摩托罗拉、联想、谷歌、OPPO、VIVO、荣耀等品牌企业,努力扩大销售,提高市场份额,实现更好的效益。

问:目前公司出口中美国占比多少,如果美国对中国和越南加征关税公司怎么应对?

答:公司直接出口美国占比较小,安利越南有利于积极化解国际贸易冲突带来的关税风险。如果加征关税,对公司影响较小。

问:耐克采购体系中,PU和TPU占比约多少?

答:耐克是全球最大的体育运动品牌,耐克鞋部PU年采购额较大,包括革料、超纤、TPU和透气皮等。其中革料和超纤合计占比约60%左右。

问:汽车有哪些新增定点项目?单车用量及预计放量时间?

答:目前公司服务的汽车品牌逐渐增多,今年比亚迪、江淮、奇瑞等品牌有新增定点项目。单车用量2-15米不等,预计今年四季度或明年上半年量产。

问:公司水性、无溶剂产品占比?TPU进展情况?

答:公司水性、无溶剂技术全球行业领先,赢得众多国内外品牌客户青睐,公司水性、无溶剂产品占比约25%左右。2024年以来,公司积极推进TPU产品的开发与营销工作,受到安踏、特步等品牌客户的肯定与认可,在安踏、特步的TPU采购份额实现提升,同时,公司正积极向彪马、李宁、361°等其他国内外体育运动品牌进行营销和推广,积极推进TPU产品在耐克、迪卡侬等体育装备领域的开发应用。TPU市场有空间,公司有能力,在2024年较快提高TPU产品销售额及占比。

问:公司标升级项目剩余1条生产线投产时间?未来PU、水性、无溶剂产能规划?

答:公司提标升级项目剩余1条生产线,计划今年下半年投产。安利股份总部拥有40条干湿法生产线,安利越南规划建设4条干法复合型生产线。对公司来说,产能不是问题。近年来,公司通过技术革新改造,优化调整和削减溶剂型生产线,增加水性、无溶剂生产线,期望未来水性、无溶剂产能占比提升至40%左右。2024年以来,公司取得了一定成绩,但只是“上进生”,还不是“优等生”“尖子生”,仍有不完美的地方,需要我们改进提升。公司将锐意进取,奋力拼搏,期望通过努力,未来计划形成年产生态功能性聚氨酯合成革及复合材料1亿米左右的生产经营能力,努力实现从“小荷才露尖尖角”,到“映日荷花别样红”,再到“一池荷风满院香”的转变。

问:生物基产品与水性无溶剂产品的区别?公司在生物基材料方面的布局?

答:水性、无溶剂是一种工艺技术,生产加工过程无味、净味,不含有害禁用物质,对环境不产生污染。公司及控股子公司安利新材料的生物基产品,主要是利用可再生的玉米、秸秆等生物质为原料,代替石油、煤炭等不可再生资源,生产环境友好型产品,即生物基聚氨酯树脂和生物基聚氨酯合成革与复合材料。水性、无溶剂工艺技术和生物基产品,本质上都是低碳环保,循环再生,是未来可持续发展的方向。公司积极开发和推广应用生物基产品,可利用水性、无溶剂工艺技术,生产加工生物基产品,生物基含量从原先的20%提升至现在的40-50%左右,在部分运动休闲、电子产品等领域实现应用。未来,公司将依托安徽省支持生物基新材料产业发展的政策机遇,发挥产学研融合发展的创新优势,努力提升生物基含量,努力赢得更多品牌客户青睐。

安利股份(300218)主营业务:生态功能性聚氨酯合成革及复合材料的研发、生产、销售与服务。

安利股份2024年一季报显示,公司主营收入5.41亿元,同比上升24.61%;归母净利润4127.16万元,同比上升394.11%;扣非净利润3781.85万元,同比上升314.73%;负债率32.95%,财务费用273.72万元,毛利率27.61%。

该股最近90天内共有6家机构给出评级,买入评级6家。

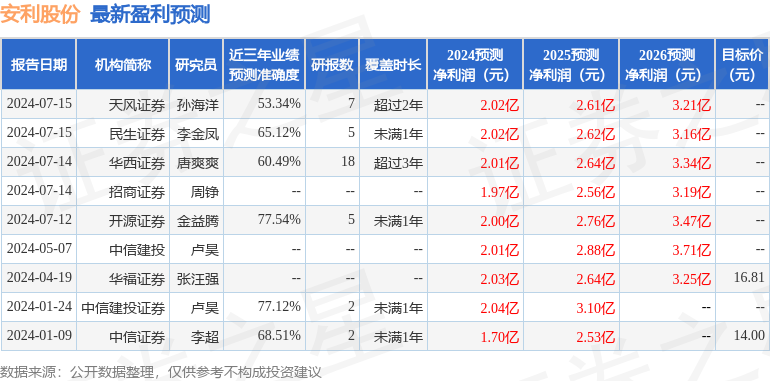

以下是详细的盈利预测信息:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP