证券之星消息,2024年7月15日金宏气体(688106)发布公告称方正证券曹惠、光大证券周家诺、国泰君安证券王依 文越 赵文通、华泰证券杨泽鹏、瑞银证券李伟臻、苏州君榕资产汪质彬于2024年7月11日调研我司。

具体内容如下:

问:海外销售情况?

答:2023年,公司新成立了国际事业部拓展海外业务,今年会有较大增长空间。截至目前,公司海外业务已覆盖30余个国家,后续将进一步强化国际市场开拓力度,不断提高海外市场份额,进一步打开业绩成长空间。

问:主要在建项目的进展?

答:在建项目均按计划稳步推进。优势产品上,眉山超纯氨项目及氢气项目已完成验收;株洲氢气项目目前处于验收过程中;氧化亚氮项目、越南超纯氨项目预计三季度试生产。碳捕集利用项目上,淮南二氧化碳项目即将开始试生产。新增特气品类上,七款特气新品预计将于今年年底陆续投产。

问:苏相空分项目进展?

答:苏相空分项目目前已经建设完毕,等待公用配套后进行试生产工作。投运后会使公司大宗液体原材料的自给比率上升,使原材料价格更加自主可控。

问:二氧化碳需求情况及未来预估?

答:江浙沪区域对二氧化碳需求情况较好。嘉兴二氧化碳项目主要辐射周边地区,以食品级及工业级二氧化碳为主;淮南二氧化碳项目下游已有稳定的需求,投产即能满产。

问:电子大宗载气项目的进展?

答:2023年,北方集成电路项目、广东芯粤能项目、西安卫光科技项目均已贡献营收;2024年一季度,新增厦门天马光电子正式供气,2024年二季度,无锡华润上华实现量产供气。

问:高纯二氧化碳和正硅酸乙酯的进展?

答:两款产品均已在部分重要客户中进行批量供应,同时公司也在积极对接其他客户的导入工作。近期高纯二氧化碳实现厦门联芯量产供货,并同时在台积电、海力士等半导体公司进行测试;正硅酸乙酯已实现吉林华微量产供货,并在晋华进行测试。

问:公司在半导体行业导入特种气体的策略?

答:对于半导体行业客户,公司会优先导入优势产品,如超纯氨及氧化亚氮等,通过优势产品与客户建立良好的关系,有利于后续新产品的测试及导入。

问:公司TGCM业务的情况?

答:目前公司TGCM业务的体量不大。TGCM业务本身所带来的经济收益比较有限,但可以提高与客户的黏性,形成战略合作关系。费用以服务费的形式收取,一般与服务人员数量成正相关。

问:公司大宗零售站点布局?

答:目前,公司在江苏、湖南、上海、浙江、重庆等地均设有站点,同时也在积极布局新的站点,例如太仓站点正在试生产过程中,投运后可以衔接苏州与上海区域的业务。公司在新站点的布局选择上,会综合考量GDP存量与增量情况。

金宏气体(688106)主营业务:气体研发、生产、销售和服务的环保集约型综合气体供应商。

金宏气体2024年一季报显示,公司主营收入5.89亿元,同比上升13.74%;归母净利润7648.26万元,同比上升26.68%;扣非净利润5017.59万元,同比下降9.12%;负债率48.21%,投资收益83.45万元,财务费用778.37万元,毛利率34.1%。

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为27.68。

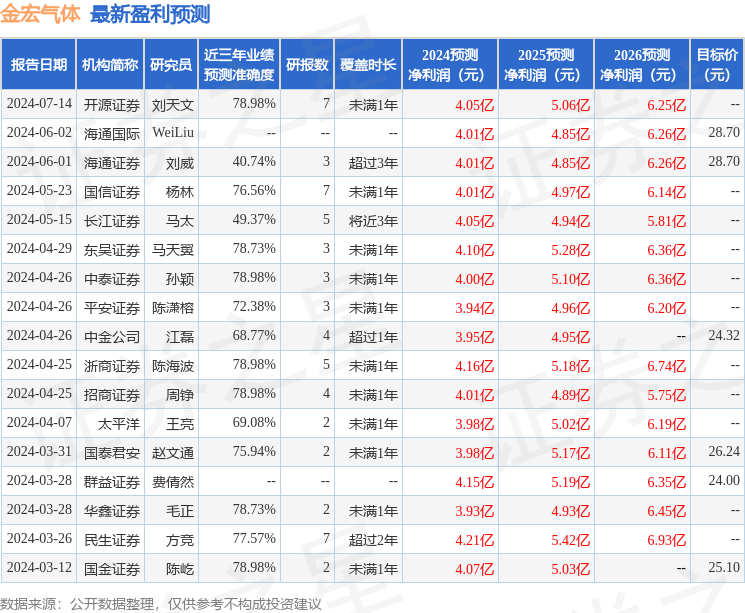

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2882.5万,融资余额增加;融券净流出1749.45万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP