证券之星消息,2024年6月28日芯源微(688037)发布公告称公司于2024年6月27日进行路演,Cathay Securities Investment Trust Co., Ltd.、诺德基金管理有限公司、鹏华基金管理有限公司、上海景林资产管理有限公司、上海磐耀资产管理有限公司、上海人寿保险股份有限公司、上海世诚投资管理有限公司、上海水璞私募基金管理中心(有限合伙)、上海拓聚投资管理有限公司、申万宏源证券有限公司、深圳安瑞置业顾问有限公司、Octo Rivers Asset Management (HK) Limited、泰信基金管理有限公司、西部证券股份有限公司、永赢基金管理有限公司、长江证券股份有限公司、中国国新控股有限责任公司、中国人民财产保险股份有限公司、中国中信金融资产管理股份有限公司、HCEP Management Limited、博裕资本有限公司、富国基金管理有限公司、德邦基金管理有限公司、光大证券股份有限公司、国泰基金管理有限公司、瑞士百达资产管理、上海宁泉资产管理有限公司、兴业基金管理有限公司、中信建投证券股份有限公司、东吴基金管理有限公司、福州开发区三鑫资产管理有限公司、国华兴益保险资产管理有限公司、海通创新证券投资有限公司、华安财保资产管理有限责任公司、南方基金管理股份有限公司参与。

具体内容如下:

问:公司上半年签单情况如何?

答:上半年,公司整体签单情况良好,其中,前道涂胶显影及清洗以功率、逻辑等领域订单为主,后道先进封装景气度有所恢复,客户下单较为积极。随着公司产品成熟度的陆续提升以及产品系列的逐渐完善,公司客户粘性不断增强,稀缺赛道拳头产品前道涂胶显影整体性能持续提升,客户群体不断丰富,综合竞争力不断增强;高市占率产品前道物理清洗、后道先进封装等继续巩固国内市场龙头地位;战略性新产品前道化学清洗有序推进研发验证及客户端导入,有望为公司打造第二增长曲线。未来,公司将继续围绕前道涂胶显影、前道清洗(物理+化学)、后道先进封装(含2.5D、HBM等新兴领域)三大主力赛道,不断丰富产品矩阵,持续做大做强主业,实现公司可持续发展。

问:公司前道涂胶显影在下游客户的导入进展如何?

答:公司与国内各大晶圆厂均建立了较为紧密的合作关系,近几年在功率客户、某些逻辑及存储客户等导入进度较快,从offline Track到inline Track均实现了批量销售。目前,公司正在与多家国内知名的存储、逻辑客户紧密配合,加快推进相关机台的评估考核进程,与客户一道稳步推进机台性能的提升,为客户提供高性价比的国产化替代方案。

问:公司前道化学清洗新品在下游客户的评估导入情况如何?

答:今年3月,公司正式发布了战略性新产品前道化学清洗机,目前已与多家战略客户建立联系,计划于下半年陆续导入到多家存储、逻辑等客户开展工艺验证。公司前道化学清洗新品可覆盖前道80%以上化学清洗工艺,产品对标国际龙头,围绕客户“痛点”,致力于解决客户卡脖子问题。

问:公司在5D、HBM等领域的新品拓展情况如何?

答:公司为国内先进封装领域龙头,传统优势产品包括涂胶、显影、湿法去胶、湿法刻蚀、湿法清洗等,已广泛应用于台湾台积电、长电科技、华天科技、通富微电、盛合晶微等国内高端封装头部客户。近年来,围绕下游客户对2.5D、HBM等高端工艺的研发需求,公司适时推出了临时键合、解键合、Frame清洗等新品类,目前已通过国内某存储客户的工艺验证并实现重复销售,2024年将继续向各大2.5D高端封装客户导入。目前,公司在临时键合领域已成功打破国外厂商垄断,实现进口替代,与各头部2.5D、HBM等厂商建立了紧密的联系。未来,随着国内2.5D、HBM等新兴产业的大发展,公司临时键合品类有望实现持续稳健增长。

问:公司对全年订单展望如何?

答:公司前道Track目前国产替代率仍然较低,offline、I-line、KrF等较成熟品类正处于稳步放量阶段,浸没式产品也已完成0到1的突破,截至23年底,已获得国内5家重要客户订单,公司将快速推进浸没式产品的成熟和稳定进程。

公司前道物理清洗已成为国内逻辑、功率客户首选品牌,近年来持续巩固国内领先优势,23年新推出的高产能物理清洗设备已进入国内重要存储客户端验证,有望打开新的增量市场。前道化学清洗已获国内重要客户验证性订单,目前已有多家客户进入到实质性的机台配置和商务谈判阶段,产业化进程迅速推进中。后道先进封装行业目前已出现一定的复苏迹象,叠加2.5D、HBM等新技术领域的兴起,整体行业景气度良好,公司后道先进封装设备部分指标已实现国际领先,并获得了多家海外龙头客户的持续认可。综合来看,公司对全年签单保持较为积极的态度。问:公司对全年收入等业绩展望情况如何?

答:截至23年底,公司在手订单22亿元(含税),24年上半年新签订单情况良好。截至目前,公司在手订单可以对24年收入提供一定支撑。

芯源微(688037)主营业务:半导体专用设备的研发、生产和销售。

芯源微2024年一季报显示,公司主营收入2.44亿元,同比下降15.27%;归母净利润1601.1万元,同比下降75.73%;扣非净利润863.07万元,同比下降84.9%;负债率44.17%,投资收益177.81万元,财务费用-483.0万元,毛利率40.3%。

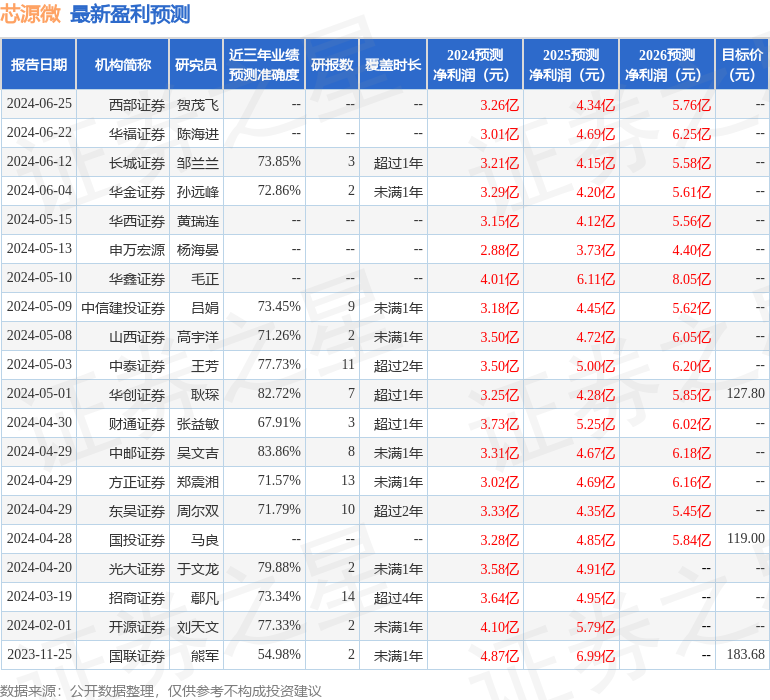

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为123.49。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入6624.68万,融资余额增加;融券净流出696.62万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP